在招聘文章里是否经常看到EPF和SOCSO的字眼?每年的年尾政府的财政政策发布会都会公布新的股息利率给EPF的会员,然后是不是大家都会乐呵呵的?MCO期间当届首相,丹斯里慕尤丁,宣布可以提领EPF来紧急应对疫情……

一堆关于EPF的消息经常在我们耳边环绕,而EPF又是职场小白不能不知道的知识,所以到底EPF是什么呢?让我今天利用这篇文章为你全面的解析EPF这个你不能不知道的知识啦!

EPF小红书

什么是EPF?

EPF – Employees Provident Fund(雇员公积金局)是一个马来西亚政府于1951年所成立的,马来文是我们耳濡目染的KWSP(Kumpulan Wang Simpanan Pekerja)。

全世界都有EPF,并且都是最大且最古老的退休基金。EPF所创立的目的是成为社会保障组织之一,主要是提供养老金福利给马来西亚的私营部门的人和无法领取养老金的公务员,让你在退休的时候可以靠你的养老金过活。

在开始讲解更深入之前,有两种人需要先清楚被分出来,那就是雇主和雇员。下面是在官网里对于雇主和雇员的定义。

| 雇员 | 雇主 |

|---|---|

| 被雇主用服务合同所合法聘请 | 给雇员服务合同的人,其中包括: |

| 雇员包括:全职、兼职、实习的员工 | 经理、代理人或一个负责给雇员薪水或工资的人 |

| 领取薪水或工资的人 | 任何一群法定、非法定或法人组织的人 |

| 任何政府、政府部门、法定机构、地方当局或其他组织被列在Second Schedule, EPF Act 1991的人 |

为简单说明,雇员我会以“员工”代称;雇主则以“老板”代称。并且主要是以领薪员工的角度讲解。

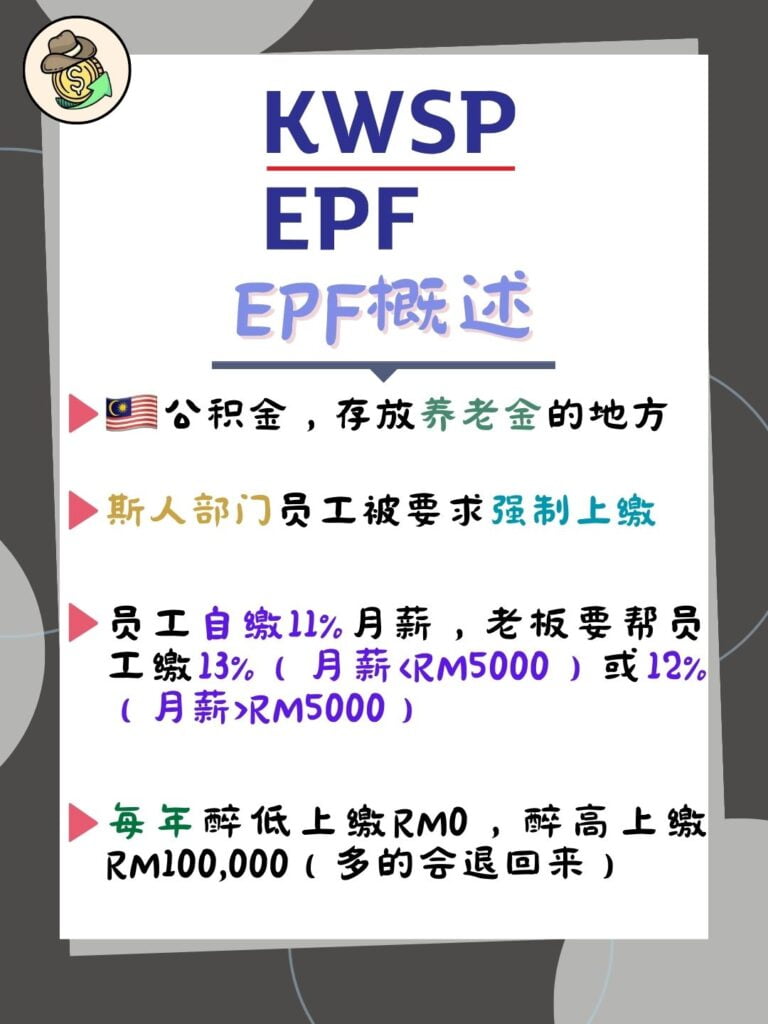

EPF的概述

强制上缴

首先,只要你是员工,你就一定要交EPF;如果你是老板则可以选择要不要交。

上缴率

根据法律,你每个月收到的薪水有11%会直接上交给EPF。如果你的月薪少过RM5000,老板要帮你额外缴你月薪的13%进你的户口;如果你的月薪超过RM5000,老板则要帮你额外缴12%。不过只要你和老板同意要提高上缴率,你们可以缴超过法定的上缴率。

还有一些人士有其他的条件,下面提供一个图表方便了解。

| 老板根据你的月薪的上缴率 | 你自己根据你的月薪的上缴率 | |||

|---|---|---|---|---|

| 月薪 | 少过RM5000 | 多过RM5000 | 少过RM5000 | 多过RM5000 |

| 小过60岁的大马公民 | 13%的月薪 | 12%的月薪 | 11%的月薪 | |

| 大过60岁的大马公民 | 4%的月薪 | 不用上缴 | ||

| 小过60岁的大马PR | 13%的月薪 | 12%的月薪 | 11%的月薪 | |

| 大过60岁的大马PR | 6.5%的月薪 | 6%的月薪 | 5.5%的月薪 | |

| 小过60岁的非大马公民(1) | 13%的月薪 | 12%的月薪 | 11%的月薪 | |

| 大过60岁的非大马公民(1) | 6.5%的月薪 | 6%的月薪 | 5.5%的月薪 | |

| 小过60岁的非大马公民(2) | RM5.00 | 11%的月薪 | ||

| 大过60岁的非大马公民(2) | RM5.00 | 5.5%的月薪 | ||

注:(1)是指在01/08/1998年之前成为会员的;(2)是指在01/08/1998年之后成为会员的。

这里也要注意上缴率随时都会更改,为获取最新资讯,可以点击下面的按钮到官网查看。

符合上缴的钱

我们收到的钱可以来自各个不同的方面,但是不是全部都符合EPF需要上缴的条件,下面是几个符合和不符合上缴EPF的钱。

| 会被EPF扣除 | 不会被EPF扣除 |

|---|---|

| 薪资 | 消费 |

| 花红 | OT赚的钱 |

| 津贴 | 在你离职的感谢金 |

| 佣金 | 提早终止合同的赔偿款(如果适用) |

| 激励金 | 退休金 |

| 拖欠的薪资 | 旅游津贴 |

| 在产假、学习期间的薪资 | 董事费用 |

| 其他契约性的付款 | 赠予的现金(例:红包) |

| 赠予的各种形式 |

每年最低及最高上缴金额

每年最低上缴金额为RM0(基本上就是指没有工作),而最高金额为RM100000。超过RM100000的金额将会退回给你。

EPF的账户种类

| Akaun Persaraan | Akaun Sejahtera | Akaun Fleksibel |

| 退休账户 | 安宁账户 | 灵活账户 |

| 75%的上缴金额 | 15%的上缴金额 | 10%的上缴金额 |

| 提领条件:超过55岁或重大事件发生(例:死亡)或转去EPF投资 | 提领条件:有法律批准的大笔开销 | 提领条件:随时可提领 |

我会在EPF提领的部分深入讲解。

*注:EPF原本只有2个账户,在2024年5月才新增多一个,详情可点击下面的按钮阅读哦!

Simpanan Konvensional和Simpanan Shariah

Simpanan Konvensional(传统储蓄)和Simpanan Shariah(伊斯兰教法储蓄)是EPF所提供的两种储蓄户口。

区别是传统的是可以投资符合和不符合伊斯兰教法的,而另一个则只能投资符合伊斯兰教法的标的。所以两边的投资标的还是有些微的差别的。

这里要注意的是,一旦选择了其中一种储蓄,你就无法再更换了,因此要谨慎选择。

岁数

在这里网上充斥着许多矛盾与假消息。经过我到官网的查证,以下应该是正确的信息。

在EPF里,55岁和60岁是一个分水岭。一般来说你只要上缴到55岁就可以不必上缴了,不过如果你还想要继续上缴以获得足够退休金的话,你可以申请Akaun Emas。Akaun Emas是你可以继续上缴到60岁,期间不可提领。

所有优惠其实都跟普通的EPF一样,所以其实我也不是很明白多设一个Akaun Emas的用意是什么。小的猜测应该是为了不让本来想55岁就退休的公民反对延长到60岁呱(?

好消息是,EPF的CEO,Datuk Shahril Ridza Ridzuan延长了会员可以获得Dividend的岁数从75岁到100岁了 ~

EPF i-Saraan

EPF i-Saraan是政府专门设给没有固定收入的族群,自己自愿上缴工资给EPF的计划。

没有固定收入的族群

- 小型企业 / 摊贩

- 保姆

- 收取佣金的代理员(例:保险代理、房产代理)

- 自由职业者(例:歌手、演员、健身教练)

- 企业雇主

- 自己工作的专业人士(例:会计师、律师)

- 家庭主妇

优惠

所有等会儿会说到的EPF的优惠,不过会有一个特别奖励。

每年政府都会给你所上缴金额的15%作为激励,2024年最高给不超过RM500。(每年会因政策而改变)

例如:今年你上缴了RM4,000给EPF,政府理应给你RM4,000 x 15% = RM600作为奖励,但因为RM500的限制,你只会收到RM500。

因此,你只要上缴RM3,334就可以享有所有的优惠啦!

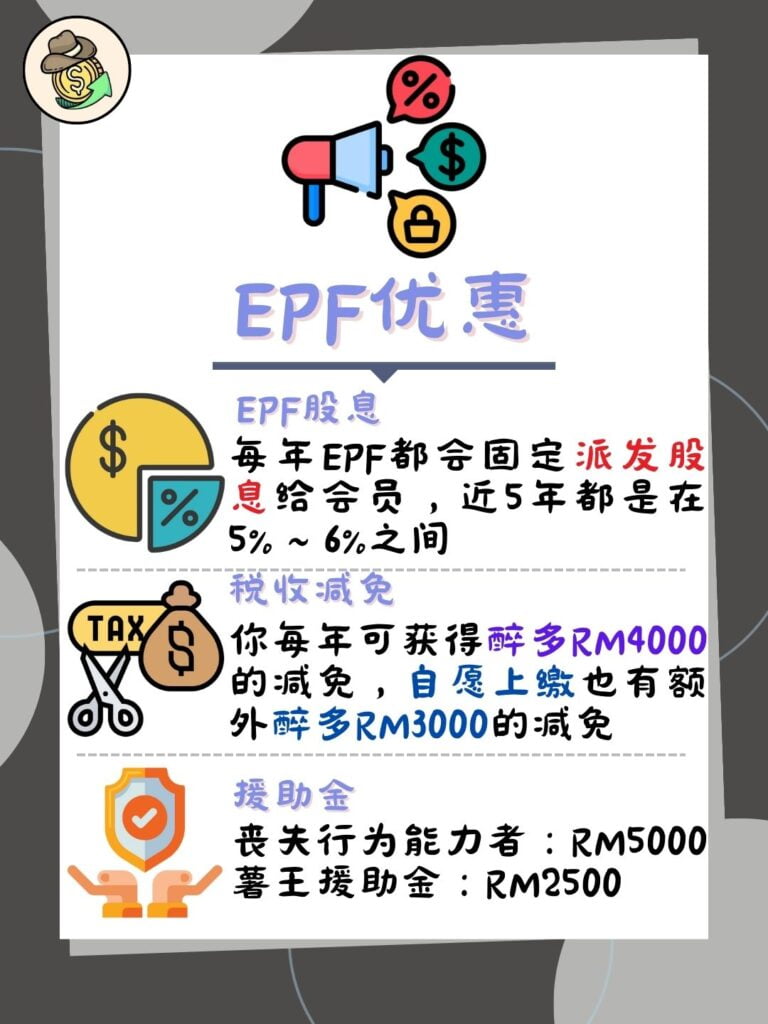

EPF的优惠

EPF股息

每年的EPF都会固定派息给EPF的会员,派息率不定,但目前基本上都是5%~6%的区间。想知道过去派息的利率可以点击下面的按钮查看。

额外信息:根据官网说明,无论如何最低都会给2.5%的股息率。

此外,股息是按日计算的,如果你是在1月1号放进去,你今年将受到一整年的股息;反之,如果你是在12月31号放进去,你只会收到一天的股息(股息率 ÷ 365)。

退休账户充值

透过这个设施,充值者可以自愿性地帮你的伴侣或家人充值以提高退休账户的户口金额,其中可以以这几种形式充值:

- 丈夫给妻子

- 妻子给丈夫

- 父母给小孩

- 小孩给父母

丧失行为能力的扶助金

丧失行为能力者可以获得RM5000的扶助金给符合以下资格的人:

- 马来西亚公民

- 小过60岁

- 申请丧失能力的提领

- 最少存了6个月

死亡援助金

死者家属可以获得RM2500的援助金如果符合以下资格:

- 会员:大马公民 / 大马PR / 非大马公民且于01/08/1998前注册

- 死者小过60岁

- 申请死亡提领在死亡后的6个月内

- 死者有EPF的存款

每年免税

每年你都可以获得最高RM4000的免税金额(会根据政府的政策而有所改变)。另外,如果你有自己额外上缴的话,还可以获得每年最高RM3000的免税金额哦!(这也是今年才有的,详情可点击下面的按钮)

除此之外,从ETF提领出来的钱也是直接免税的。

EPF投资

EPF有提供投资选项给会员们,目的是为了让会员们可以承担风险以获得更高的报酬。以下是在你选择投资时需要知道的资讯:

谁有资格?

- 会员:大马公民 / 大马PR / 非大马公民且于01/08/1998前注册

- 小过55岁

- 有足够的储蓄

- 透过基金管理机构(FMI)/柜台或透过i-Akaun申请(必须是会员)

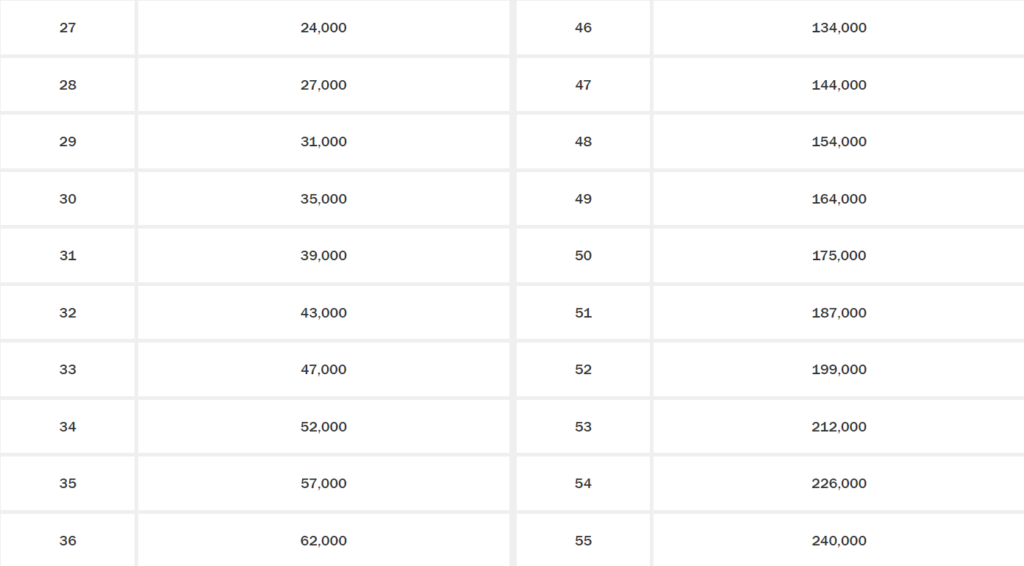

足够的储蓄是指多少?

主要是看Account 1的,每个年龄段“足够的储蓄”也有所不同。那个数字是透过确保未来会员可以在55岁时有最少RM240000的退休金而估算的,这可以确保他们每个月都有RM1000可以提领超过20年的时间啦(吐槽一下,RM1000除非你真的活到很拘谨不然真的不够用,再加上通货膨胀那根本就是雪上加霜。如果不清楚通货膨胀是什么的可以点击下面的按钮学习学习)。

以下是官网提供的每个不同年龄足够的储蓄的数额:

怎么计算可投资的金额?

可投资金额 =(Account 1的余额 – 足够的储蓄)x 30%

例子(一)

小刚今年26岁,Account 1的余额有RM15000,根据上面的“足够的储蓄”门槛来说小刚理应要有RM21000才可投资,因此小刚的可投资金额为RM0

例子(二)

王叔今年45岁,Account 1的余额有RM200000,45岁“足够的储蓄”门槛是RM125000,因此:

王叔可投资金额 = (RM200000 – RM125000) x 0.3% = RM22500

这里需要注意的是最低可投资金额为RM1000哦。

你可以到官网使用他们已经建好的计算器来计算当前你可以投资的金额啦 ~

可投资什么选项?

EPF目前提供了20个被国家央行承认的投资公司或信托。虽然有央行在背书比较安全,但还是不能忘记投资有风险,选择想要的投资标的时还是得仔细研究到底你选择的标的投资是什么。以下是18个目前EPF有提供的公司及信托选项:

- AHAM Asset Management Berhad

- Amanah Saham Nasional Berhad

- Amanah Saham Sarawak

- *Amara Investment Management Sdn Bhd

- AmFunds Management Bhd

- Astute Fund Management Berhad

- Principal Asset Management Bhd

- Eastspring Investments Bhd

- Hong Leong Asset Management Bhd

- KAF Investment Funds Bhd

- Kenanga Investors Bhd

- Manulife Investment Management (M) Berhad

- MIDF Amanah Asset Management Bhd

- Pheim Unit Trusts Bhd

- *Philip Capital Management Sdn Bhd

- PMB Investment Bhd

- Public Mutual Bhd

- RHB Asset Management Sdn Bhd

- TA Investment Management Bhd

- RHB Islamic International Asset Management Berhad

*Amara Investment Management Sdn Bhd和Phillip Capital Management Sdn Bhd有被列在官网里,但是因为没有给投资列表所以就没有链接了。

注意事项

- 一旦提交申请后就无法撤销了

- 每3个月会更新你的可投资金额

- 投资的金额不能赚取EPF股息

- 选择Simpanan Shariah的只能投资符合伊斯兰教义的投资项目

- EPF不会收取任何费用,但你选择交易的基金可能会收取

EPF i-Lindung

EPF i-Lindung是提供想要多为自己买保险的人的功能,保障的范围包括生命保障及严重疾病的保障。

会员可以通过扣除Account 2来为自己购买保险,Insurance或Takaful(符合伊斯兰教法),可为自己或家人购买。

符合资格者:

- 大马公民

- 55岁及以下

- Account 2有足够的余额

- 已经是i-Akaun的用户

保险公司有包括Etiqa、FWD和Prudential。

EPF i-Sayang

EPF i-Sayang可以让你的每月上缴额度的2%自动转给你的伴侣。

只要你和你的伴侣双双都是EPF的会员就可以使用这项功能了。

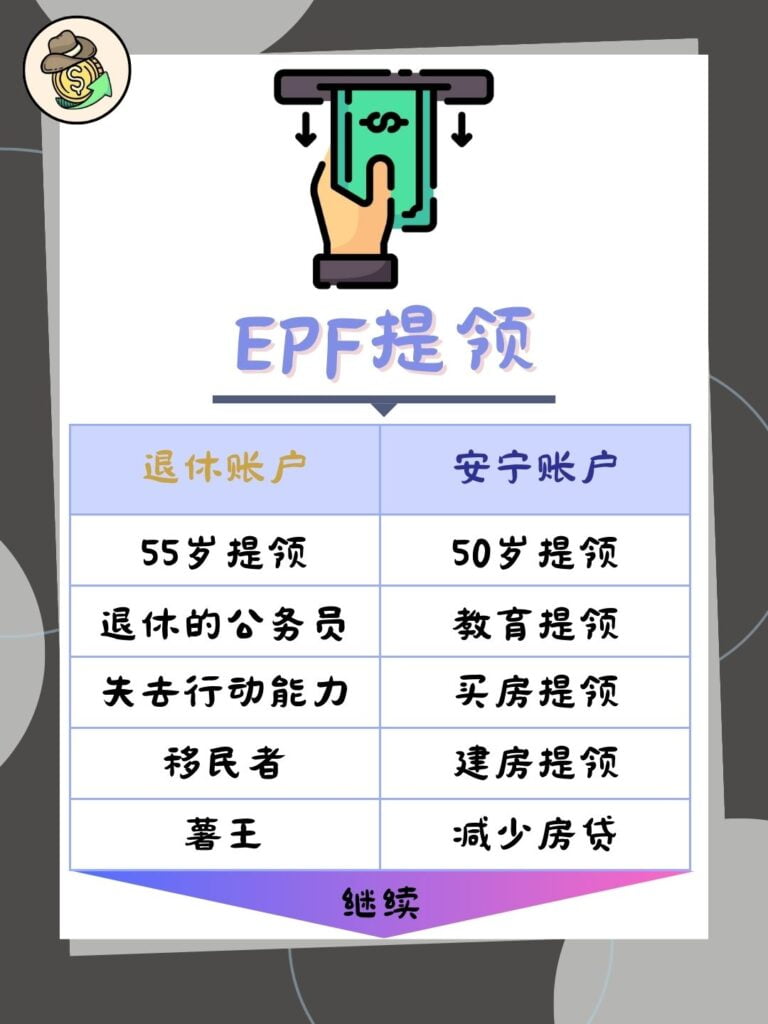

EPF提领

EPF提领一直都是最多人问的问题之一,因为知道自己的钱在什么情况下才可以领出来是基本资讯。这里将为你们统整出比较直观的方法,分别是Akaun Persaraan、Akaun Sejahtera和Akaun Fleksibel的提领条件:

Akaun Persaraan

根据在概述篇里说的一样,Akaun Persaraan可以提领的条件如下:

| 条件 | 说明 |

|---|---|

| 55岁提领 | 55岁后就可全额提领 |

| 60岁提领 | 有Akaun Emas的到60岁才可以全额提领 |

| 可领取养老金的雇员和选择性退休 | 只要你是公务员然后获得可领取养老金的状态,你就可以申请全额提款 |

| 失去行动能力者 | 首先你必须是小于60岁,然后需要检查后将报告交给EPF的医药委员会批准了才可以全额提领 成功批准者可以获得RM5000的援助金 |

| 移民者 | 一旦你成功移民出马来西亚就可以申请全额提领了 |

| 死亡 | 你可以提早去选择谁来继承你的存款。 如果还来不及提名任何人就挂了,法庭会选择法律上与你最亲近的人继承。 被提名者可以在死者死亡2个月后全额提领存款 |

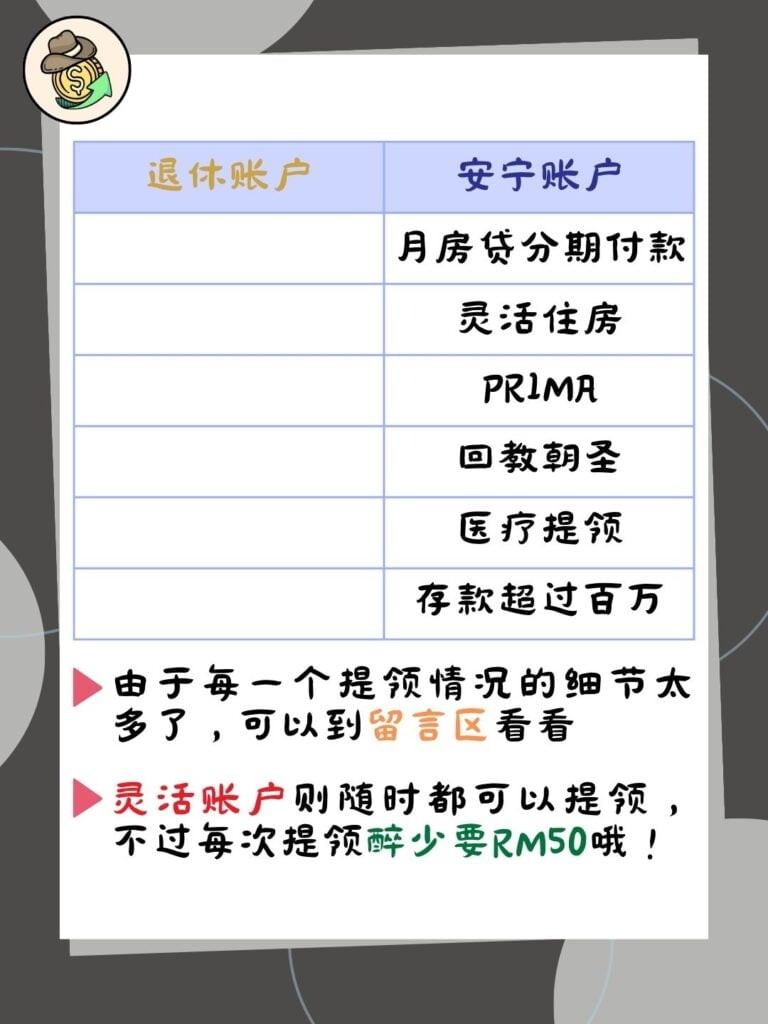

Akaun Sejahtera

Akaun Sejahtera可以提领的条件则是如下:

| 条件 | 说明 |

|---|---|

| 50岁提领 | 当你的岁数达到50岁后到55岁前,你只能提领一次(全额或部分) |

| 教育提领 | 你可以为自己、伴侣、孩子、父母提领 如果家人要接受“高过”中学等级的教育,或者还学贷就可以申请提领 |

| 买房提领 | 如果你是首购族,或买过房了但把之前的房卖掉了,就可以申请提领。 一定要是住宅单位* |

| 建房提领 | 如果你想自己建房,你需要购买土地和建造成本,你一样可以申请提领 |

| 减少房贷 | 如果出现还房贷的压力,你可以申请提领来减小还贷负担 |

| 月房贷分期付款 | 如果你有逾期的分期付款房贷,你可以申请这项提领来还清你现在的逾期额度 |

| 灵活住房 | 这严格上并不是提领,但是你是将一部分的存款抵押在一旁(这笔钱不能再动用,直到你还清贷款) 银行将会因为你有抵押品而愿意贷款更多钱给你,让你买更大间的房子 |

| 一马房屋计划(PR1MA) | 如果你是PR1MA房屋购买者,你可以申请提领 |

| 朝觐(回教朝圣) | 如果你身为回教要到麦加朝圣,你可以申请这项提领 |

| 医疗提领 | 你可以为自己、妻子、孩子、父母、兄弟姐妹提领。 患上的病一定是要被EPF认可的疾病和无法支付医药成本才可以提领 |

| 存款超过百万 | 如果你的存款超过一百万,任何超过一百万的金额可以随时申请提领 |

*住宅单位 – 平房 / 排屋 / 半独立式 / 公寓 / 单间公寓 / 服务式公寓 / 联排别墅 / 小型办公室家庭办公室(SOHO)或来自马来西亚开发商的带有住宅单位的商铺

Akaun Fleksibel

Akaun Fleksibel随时都可以被提领出来,但每次提领必须有至少RM50。

常见问题(FAQ)

如果我们到55/60岁后,不要提领出来会发生什么事?

你依然每年都可以享有EPF所派发的股息到你100岁,所以更建议的方法是继续把钱留在EPF里,如果需要才提领出来。

EPF的钱足够支撑我的退休生活吗?

不够,除非你可以忍受非常节俭的生活。

根据EPF所定下的RM240000最低存款,这可以确保你可以每个月提领RM1000超过20年的时间,即75岁如果你选择55岁退休。如果你觉得每个月RM1000足以让你生活,那就不是问题,但多数人肯定是无法的。

此外,数据统计会员无法达到足够退休金的比例提升到71%了,所以实际情况可能会比你预想的还要糟。为防止你落入不够退休金而睡公园的窘境,建议你可以点击下面的按钮查看投资的工具。

总结

以上便是所有关于EPF的知识啦,EPF作为马来西亚人其中一个最重要的理财工具,不只可以享受税收减免,而且每年都可以获得非常不错的股息回报(新加坡的CPF每年平均只有3 ~ 4%而已)。另外,如果你是员工,老板还要额外帮你多付给你的退休金呢,两人的力量会让财富积累的速度更加快!

虽然说你只有到55岁时才可以全额提领,但是根据世界银行的统计,马来西亚人的平均预期寿命已经从1960年的56岁到现在的76岁了,这20年的寿命延长稍不留神你可能就已经要睡天桥下了。因此55岁的提领限制也不一定坏,你可以强迫自己储蓄然后让自己的未来有更多的保障,听起来还不错对吧?

另外,如果你对怎么在EPF开户和操作有所疑虑的话,可以点击下面的按钮查看哦!

希望这一篇文章如果有为你对于EPF的问题有所解惑,让你进一步了解EPF的机制啦!这篇文章如果对你有帮助的话请帮我转发分享让更多人知道啦!此外,也可以点击下面的按钮阅读关于EPF和SOCSO之间的区别哦!

免责声明:此文章內容仅为教学、分享及参考的用途,而非专业的投资建议。