「真的有“懒人投资法”?完全不用看盘就能赚钱?」

且慢,这个听起来确实很不现实,但事实是真的有可能赚钱,但也不排除有亏钱的可能!

而今天懒人投资法的主人公是——单位信托(Unit Trust),这个许多人都不大熟悉的金融机构。

但我得先声明,这篇文章只是分享单位信托的结构及知识,并不是投资推荐哦!

预防针先打好了,那我们马上进入主题吧!

单位信托小红书

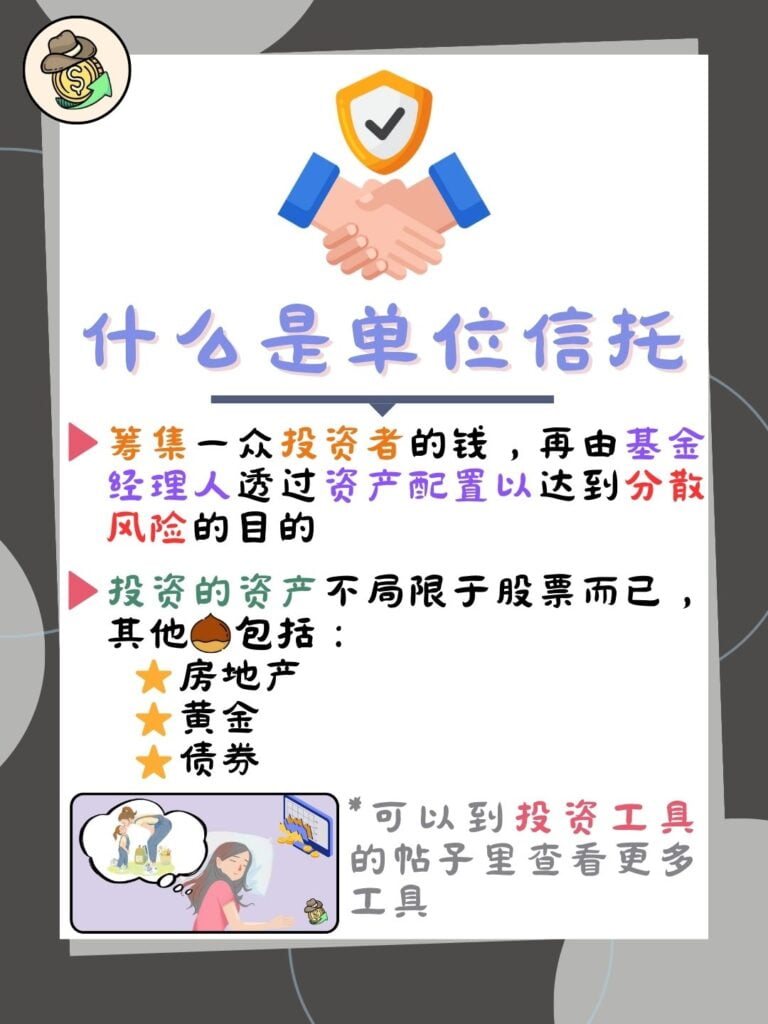

什么是单位信托(Unit Trust)?

单位信托(Unit Trust)是一种投资方式,该基金会集合一众投资者的钱然后再由基金经理人透过专业的资产配置达到分散风险的目的,受托人(Trustee)则是负责保管资产的人,而投资者们则是委托人(Trustor)。

可以试着想象,如果你的资金不大,你所能购买的股票数量就会很少,说不定你只能压几支股票的表现而已。

反之,如果你把钱投入在单位信托,受托人就会用大笔的金额到市场去购买股票,股票一多了就可以实现分散风险了。

当然可投资的资产不局限于股票而已,房地产、黄金等资产也是在投资组合的范围内。

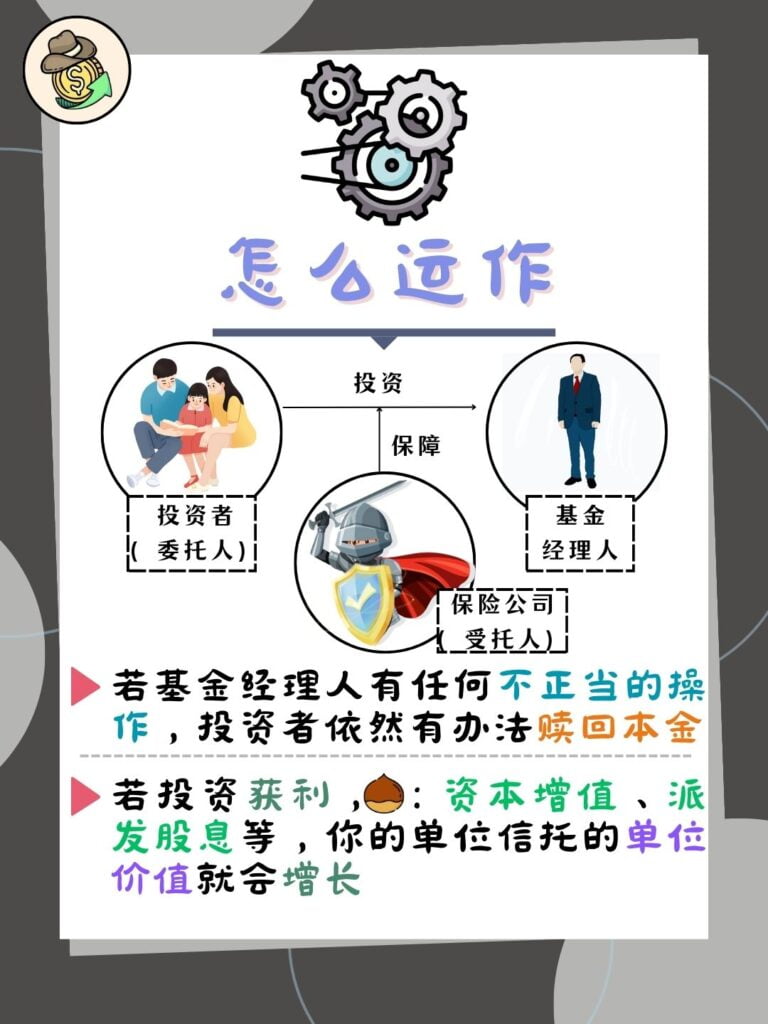

怎么运作?

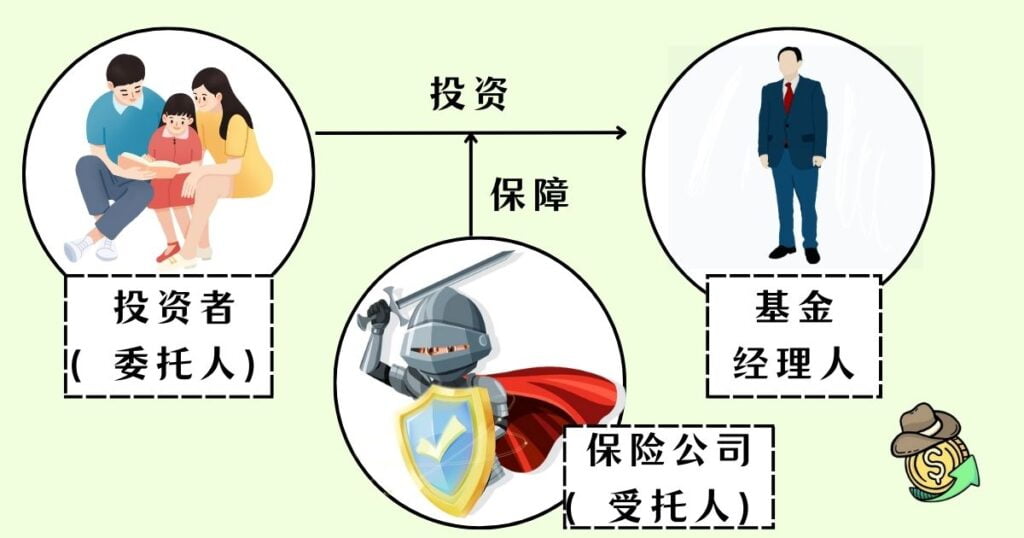

【图一】在里面会有三方角色参与,即:委托人(投资者)、受托人(保险公司)及基金经理人。

当有受托人帮忙保管资产后,他们会要求基金经理人好好地执行操盘,并且如果如果基金经理人出了什么差错依然有管道可以赎回自己的本金。

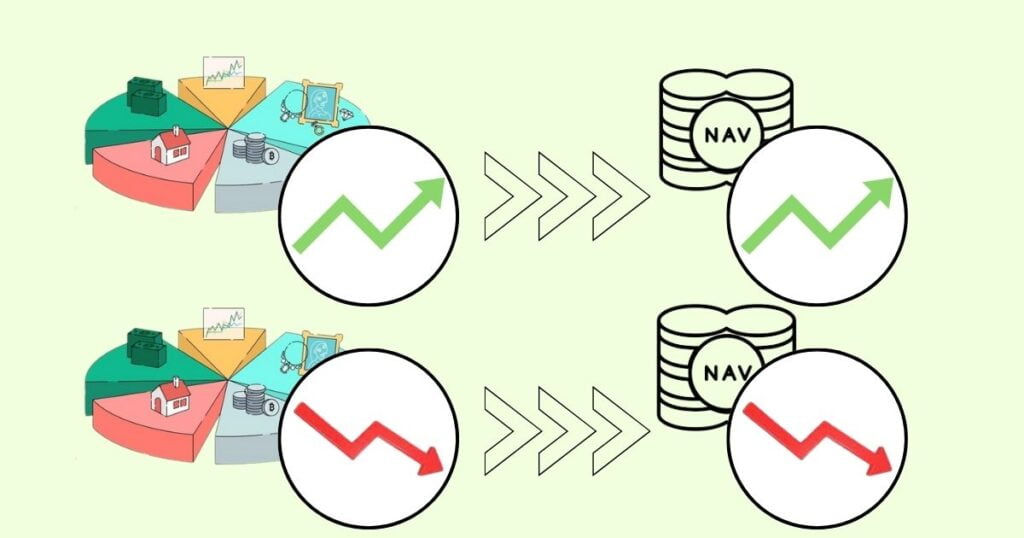

【图二】如果基金经理人成功投资获利,例:资本增值、派发股息、获得利息等,你的单位信托的净资产价值(Net Asset Value – NAV)会得到增长,因此你的单位就会得到增长;反之亦然。

【额外小知识】

每个信托单位在创立前会提前先制定好一个时限了,可能是1~20年不等。不过即便是超过了时限其实也不会怎样,因此他们会让你们重现签一个新的合同,但是投资的内容项目可能与之前的差不多。

除此之外,每个信托单位一旦创立后那个单位就已经是固定了的。意思是单位信托不能像共同基金或股票这样增发,无法透过这种方法来获得更多的资金。

最后,单位信托的价格只会在交易时间结束后才会更动。

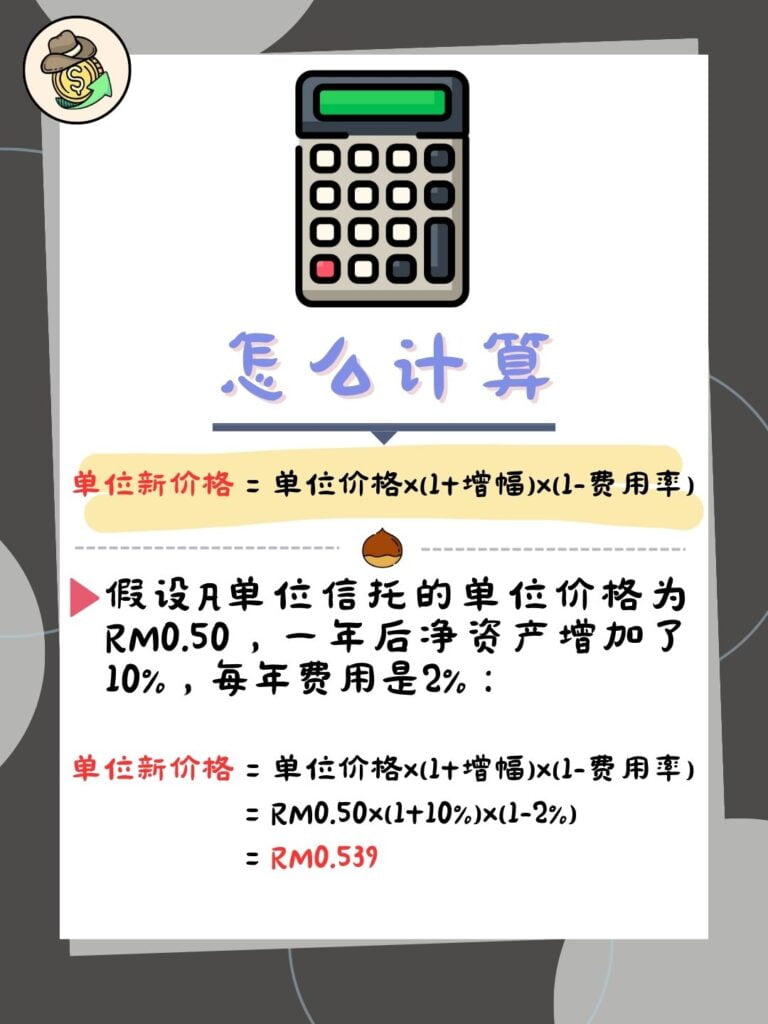

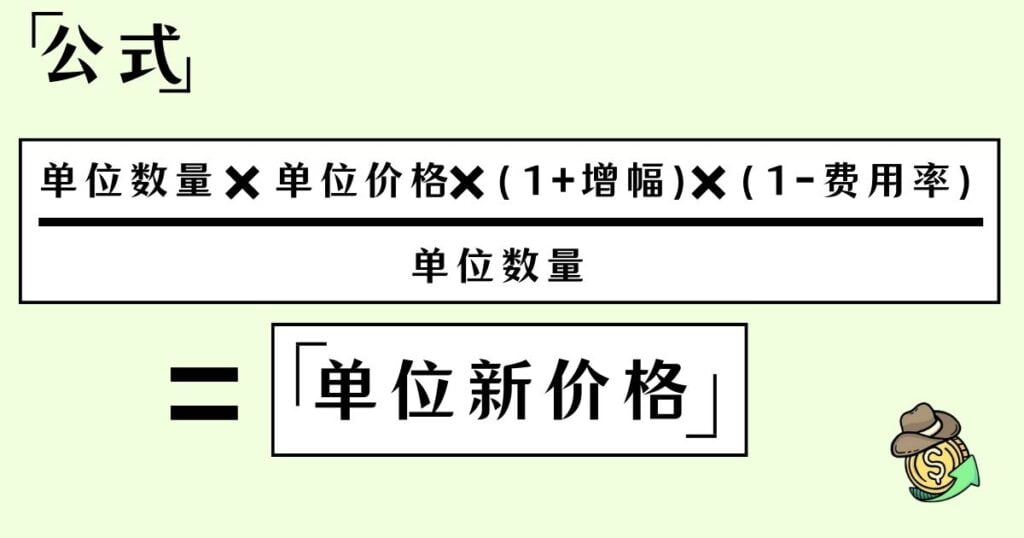

怎么计算?

上图是计算每个单位的价格的公式。

举个例子

如果A单位信托拥有RM1000000的总资金,并且拥有2000000个单位,因此每个单位的价格是RM0.50。

一年后,如果净资产增加了10%,然后每年的费用是2%的话,以下是新的单位价格:

[2000000 x RM0.50 x 110% x (100-2)% ] ÷ 2000000 = RM0.539

优缺点

优点

- 分散风险

- 初始资金低

- 专业人员代操

- 流动性高

缺点

- 费用高昂

- 初始资金高

- 死板的投资组合

分散风险

与上面的说明一样,当你购买了一篮子不同性质的资产后就可以实现分散风险了,不必把鸡蛋都放在一个篮子里。

初始资金低

一些单位信托只需要投资者投资最少RM100就可以开户了。

不过这类投资的标的及基金的操作相对来说比较简单的。

专业人员代操

一般上,要成为合格的基金经理人需要在这个产业内呆上至少10年的时间。

因此,当你把钱交给他们管也不需要太担心,因为他们至少也经历过了10年里股市的风风雨雨啦。

流动性高

流动性(Liquidity)指的是资产可以变现的速度,流动性越高越容易转换成金钱。

信托单位的流动性是不错高的因为每天都可以交易,不过一天最多一次。

费用高昂

由于单位信托的核心操盘方法是主动投资,这需要大量的人为操作及精力来管理。

因此,为补偿基金经理人的专业服务,他们所要求的费用也比被动投资的相对高昂。

初始资金高

这与优点中的初始资金低截然相反。

这是因为有些比较复杂的投资操作会要求初始资金的金额要很高的,我看过有至少RM100,000的。

死板的投资组合

在成立该单位信托之前,在招股说明书(Prospectus)内已经写明要投资的产业了,举个例子:工业。

要是有天工业开始步入成了“夕阳产业”了,该单位信托依然得依据招股说明书来操作,即便知道未来没戏了。除非单位信托的时限到期了。

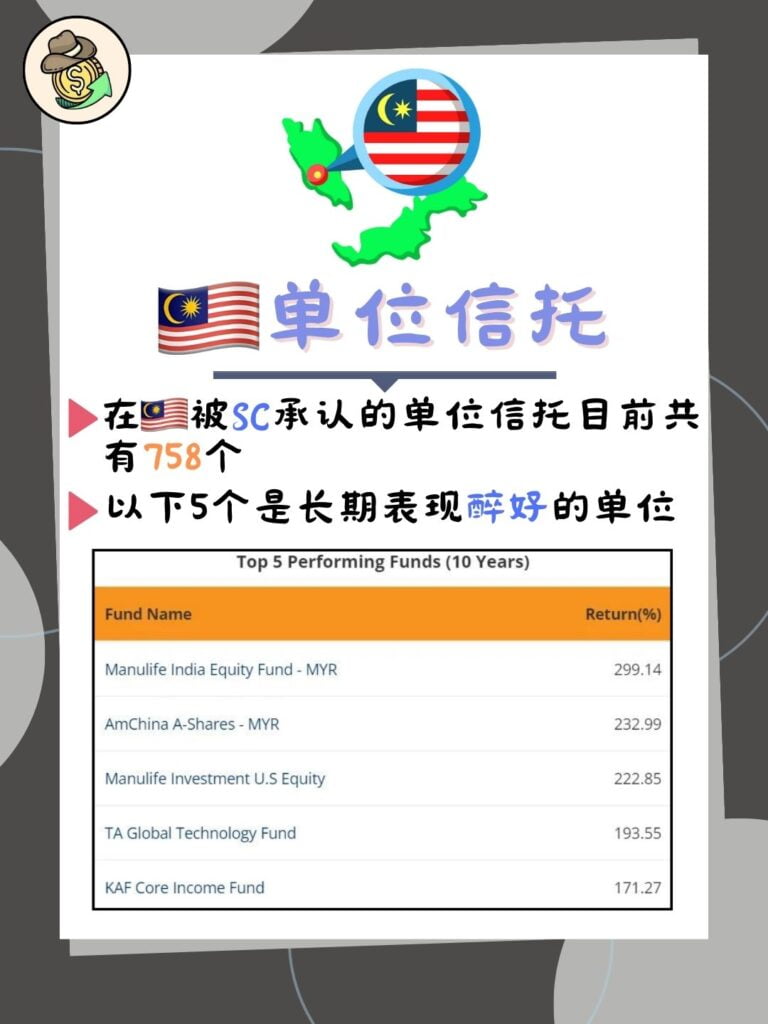

大马的单位信托

符合资格的单位信托是有受SC(Security Commissions of Malaysia)监管的,点击下面的按钮可以查看所有被SC认可的基金种类及公司。

其中,被认证的单位信托就有758个了,而被承认的公司有40家。

此外,你也可以点击下面的按钮查看过去单位信托的最极端表现(最好与最坏的),这可能可以让你有些头绪。

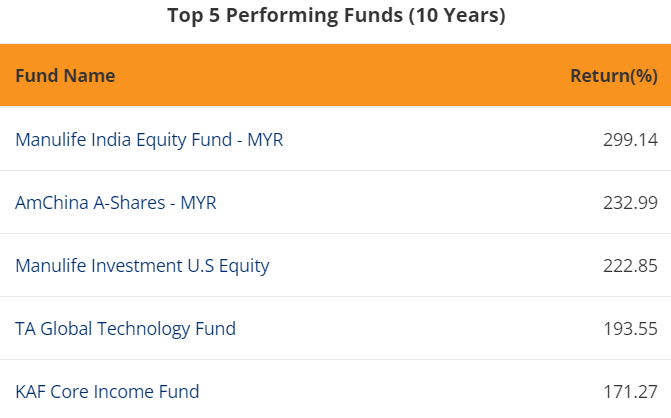

由于我偏好长期主义,因此会更多地专注在10年拥有稳定且不错的增长为基准,而以上5个是eunitrust统计出来的,即:

- Manulife India Equity Fund – MYR

- AmChina A-Shares – MYR

- Manulife Investment U.S Equity

- TA Global Technology Fund

- KAF Core Income Fund

年化报酬率

| 代称 | 年化报酬率(%) |

|---|---|

| Manulife MYR | 14.85 |

| AmChina | 12.78% |

| Manulife US | 12.43% |

| TA | 11.37% |

| KAF | 10.49% |

注:过去的表现不代表未来依然可以复制,可能过去十年的好表现会让未来十年的表现变差;反之,坏表现的也是一样。

最低资金

| 代称 | 最低初始资金 | 最低每月缴纳 |

|---|---|---|

| Manulife MYR | RM1000 | RM100 |

| AmChina | RM5000 | RM5000 |

| Manulife US | RM1000 | RM100 |

| TA | RM1000 | RM100 |

| KAF | RM1000 | RM100 |

费用

| 代称 | 单次费用 | 每年费用 |

|---|---|---|

| Manulife MYR | 5.5% | 1.88% |

| AmChina | 5% | 2.06% |

| Manulife US | 6.5% | 1.88% |

| TA | 7% | 1.855% |

| KAF | 6.5% | 3.23% |

投资项目

| 代称 | 投资项目 |

|---|---|

| Manulife MYR | 最少有AA级别的印度股票 |

| AmChina | 中国大陆的A股股票 |

| Manulife US | 全球的基金及美国股票基金 |

| TA | 全球的科技相关股票 |

| KAF | 大马高股息股票及高利率固定收益证券 |

ASNB

除此之外,马来西亚有一家单位信托是服务马来西亚公民的,回报也相当不错,风险也很低,有兴趣的可以去看看哦!

常见问题(FAQ)

单位信托与共同基金的差别是什么?

单位信托(Unit Trust)与共同基金(Mutual Fund)其实有许多共同之处,例如:

- 集合投资者的钱来实现多元化的投资组合

- 由专业人士代操

- 不能在交易所交易

- 受到监管所的监管

但也有些差异,可以看下面的图表一目了然。

| 单位信托 | 共同基金 | |

|---|---|---|

| 购买资产名称 | 单位(Unit) | 股份(Share) |

| 可否增发单位/股票 | 不行 | 可以 |

| 投资时限 | 有时限 | 无时限 |

详细的解释可以点击下面的按钮查看。

单位信托有分派股息吗?

单位信托增加价值的其中一个方式是透过投资的股票或基金所获得的股息而增值的。

这些获得到的股息在默认情况下是会再投进去你的单位基金的。但是你是可以选择直接获得现金的。

可以在交易所里面交易单位信托吗?

不行。与共同基金一样,你是直接在你的单位信托的金融机构购买单位的,并不能在交易所(Exchanges)直接进行买卖的。

总结

单位信托其实是给懒人投资的一个方法,不需要了解各种各样的投资产品,把这些烦恼丢给基金经理人就好,自己只需要定时把钱投进去就好了。

不过最大的败笔依然是高费用和主动投资的问题。

高费用很直觉,只要费用一高再怎么好的投资报酬率都形同虚设,赚到的都吐回去给基金经理人了。这也等同于负面的复利效应,长年累月会滚成非常大的成本的。

主动投资的问题是被约翰·伯格这个大人物提出来的,被动投资甚至可能比主动投资的效益更好,这其实也被巴菲特认证过的,有兴趣的话我会写这篇解释哦!

因此,需要在茫茫大海种找到好的信托单位,并且超过被动投资的报酬率更高的是难如登天的。(最差的10年表现也有亏损87%的,所以这个还是很考验基金经理人的实力的)

我在此再次提醒,选择任何投资商品之前一定要做足功课才可开始,避免造成巨大的损失哦!

好啦,今天这篇科普文章就写到这里结束啦!

不懂今天有没有让你学到东西呢,有的话到下面分享你的心得吧!也别忘了帮我分享出去让更多人知道呢!那我们下期再见了哦,不见不散!

免责声明:此文章內容仅为教学、分享及参考的用途,而非专业的投资建议。