「什么?借PTPTN之前要开SSPN户口?」、「什么?SSPN可以扣税?」、「什么?SSPN还有分Prime和Plus?」……

这么多复杂的问题,让我用这篇文章尽可能地为你解答吧!让我们继续看下去。

SSPN小红书

-768x1024.jpg)

-768x1024.jpg)

-768x1024.jpg)

-768x1024.jpg)

什么是SSPN?

SSPN (Skim Simpanan Pendidikan Nasional) 是由PTPTN专门策划的一种国家高等储蓄计划,由马来西亚政府担保和符合伊斯兰教义的储蓄计划,目的是为了让要升学的我们不需要依赖借贷来实现,而是靠自己的存款。SSPN有分成2种,即SSPN Prime(原名SSPN-i)和SSPN Plus(原名SSPN-i Plus)。以下我们就会先介绍共同点,然后才分两个部分进行分析。

SSPN Prime和SSPN Plus的共同之处

开户资格

| 条件给…… | Prime | Plus |

|---|---|---|

| 存户 | 马来西亚公民 | |

| 达到18岁,但不超过65岁 | 跟Prime的一样,但是有些配套支持到69岁 | |

| 开给自己,但不能享有税收减免的优惠 | ||

| 每个存户只能开一个户口给每个受益人 | ||

| 受益人 | 马来西亚公民 | |

| 岁数在1天至29岁之间 | ||

| 可以从不同的存户接受开多个账户 | ||

| 可以开给任何马来西亚公民 | 只能开给亲生/继子女/养子女关系的人 | |

PTPTN承认

在学生要借到PTPTN之前,拥有一个SSPN户口是其中一个硬性条件,拥有了SSPN户口后才可以借PTPTN。

利息

两者每年会收到的利息是相同的,若好奇过去每年的利息是多少,可以点击下面的按钮查看。这里提供近5年的数据方便大家看看:

| 年份 | 利息(%) |

| 2022 | 3.05% |

| 2021 | 3.00% |

| 2020 | 4.00% |

| 2019 | 4.00% |

| 2018 | 4.00% |

扣税

每年只要有帮自己合法的子女/养子养女存SSPN(Prime和Plus都行),两个加起来的总额不超过RM8000都可以获得税收减免。但是切记一定要存在他们是受益人的户口。

以张伯(父亲)及张女(女儿)为例

张伯今年赚了大钱,但想到要将一大部分辛苦努力赚的钱交给税务局就会很心痛。这时他想到他可以为女儿开SSPN户口,于是就帮她开了Prime和Plus的户口。

而后,他把RM4000存进Prime和RM6000存进Plus户口(注:Plus的算法比较复杂一点,这里暂时先当作没有保险费),总额RM10000。由于超过RM8000,因此税务减免只能报RM8000。

虽然交税是公民义务,但是在履行公民义务前先为了亲身女儿存好未来的教育基金和享受政府承认的税收减免优惠,何乐而不为呢?

不符合税收减免的SSPN存法

如果你是存给自己或存给其他但不是法定儿女或养子养女的人将不符合SSPN的税收减免,因此这个需要格外留意。

关闭户口

当自己达到65岁的时候(Plus有些配套是到69岁*),你的户口将被迫关户,任何来自SSPN的福利将不复存在了。

同理,当受益人达到29岁时,户口也会自动关闭。

争取死亡善后金

以下是如果伴侣/孩子不幸离世,必须要满足以下条件才可以争取:

| 伴侣条件 | 孩子条件 |

|---|---|

| 合法关系(注册夫妻关系) | 合法关系(注册亲子关系) |

| 18岁到65岁/69岁* | |

| 如果超过1个妻子,最先离世的妻子才可以争取 | 无 |

根据你所购买的配套,每个配套的善后金有所差别,可以提领的善后金也会有所差别。可以参考下面的金额让你有点头绪。

| Prime | Plus | |

| 存户 | 最高RM2000 | 最高RM25000 |

| 伴侣 | 无 | 最高RM12500 |

| 孩子 | 最高RM500 | 最多5个孩子,每人最高RM5000 |

杂项

- SSPN的户口可以互相转换(例:Prime可以换去Plus,反之亦然)。转换不需要额外费用只是可能会花一些时间成本。

- 存户可以同时开Prime和Plus户口。

- 开给自己的话,每个账户只能开一个;开给孩子的话,每个存户只能开一个Plus和Prime账户给每个孩子。

- 每个受益者(孩子)可以接受多个存户开给孩子的账户。(例:孩子可以拥有2个账户,即来自爸爸的和来自妈妈的)

Prime与Plus的差别

SSPN Prime

简介

Prime可以算是是纯储蓄的户口,虽然有保险但是只要存到一定的额度(RM1000),但保险是免费的。因此,存进去的钱如果没有被收取任何费用那钱100%是你的。

好处

- 户口存款超过RM1000的,你将直接获得免费的保险。

- 如果你的家庭是符合配对援助(Geran Sepadan)的资格,你去高等教育学院学习的时候将获得不超过RM10000的援助金。

- 最低户口存款是RM20,并且不需要每月都存进去

提款

可以在任何时候提款,但是需要根据PTPTN制定的实时规则。

若想要提款,你可以到PTPTN的柜台填写Borang Pengeluaran/Penutupan Akaun/Tuntutan Geran Sepadan后提交,取款过程大约需要等14个工作日内才会有钱进账;或

直接到你选择的Bank的ATM取款。这两种方法都没有收取费用。

保险

只要不超过65岁并且存款最低拥有RM1000的话,你/受益者将免费获得:

- 你/受益者的死亡保险

- 你的全面终身残疾保险(要有经过药局官员诊断后的诊断书)

若符合以上的条件,并不幸发生以上事件,继承者可以根据以下方法争取保险:

- 到官网或PTPTN分行找Borang Permohonan Tuntutan Takaful

- 填写完整后,要亲自或邮寄交给PTPTN

- 如果要关闭SSPN户口,可以根据以下情况准备相应的文件,然后交给PTPTN

| 存款少过RM3000 | 存款超过RM3000 |

|---|---|

| Penutupan Akaun表格 | |

| 存户IC副本 | |

| 受益者IC副本 | |

| 存户死亡证书 | |

| 受益者银行存折副本 | |

| Pengesahan Waris表格 | Surat Kuasa Mentadbir/ Geran Probet/ Surat Kuasa Pentadbiran |

| Bon Tanggung Rugi表格和有RM10的邮票 | 无 |

配对援助(Geran Sepadan)

配对援助的援助金是以现金的形式发放。为的是吸引低收入族群养成储蓄的习惯,让未来儿女有足够的教育基金。这个援助金是提供给成功获得高等学府的学生,金额不超过RM10000。

以下是符合Geran Sepadan的条件:

- 在申请时,家庭月薪不超过RM4000

- 获得任何政府承认的高等学府的录取通知书

- 在申请时,受益者年龄不超过29岁

Geran Sepadan只能给受益人而已,如果是要申请给自己的话就不行。你可以在学习期间的任何时候去申请。

SSPN Plus

简介

Plus是同时拥有储蓄和保险的配套。保险配套共有6种,并依据你选择的配套,每月最低固定缴款从RM30到RM500不等。这个产品是与3家保险公司合作创建的,即Hong Leong MSIG Takaful Berhad (HLMT), Great Eastern Takaful Berhad (GETB)和Takaful Ikhlas Family Berhad (TIFB)。

好处

- 除了每年RM8000的SSPN税收减免,Plus还有RM3000(自雇人士)或RM7000(公务员)的保险贡献税收减免。

- 有6种保险配套可以选择

- 不需要体检报告(除了Berlian配套,需要回答3个是非题而已)

- 保险每天24小时持续生效,在外国也适用,除了医疗目的。虽然如此,在新加坡的医药费还是有帮忙支付的。

- 如果不幸患上重症,除了Berlian之外,你依然可以申请他们的保险。

配套种类

| Berlian | Nilam | Zamrud | Topas | Delima | Intan | |

|---|---|---|---|---|---|---|

| SSPN储蓄 | 200 | 270 | 180 | 90 | 40 | 20 |

| 保险供款 | 300 | 30 | 20 | 10 | 10 | 10 |

| 每月供款 | 500 | 300 | 200 | 100 | 50 | 30 |

以上便是Plus所提供的6种配套,由于有3家保险公司提供相同的服务,但是内容并不一致,导致保额内容有18种组合。如果希望我为你们一个一个解析到底哪个值不值得的,欢迎在留言区留言告诉我哦!

保险内容可以到下面Plus开户的步骤查看,但是是马来版本的。

根据以上的每月供款,如果你没办法按时缴款,你会拥有60天的准许期来还欠款。如果超过60天没法还清,你的户口将马上被关闭。

扣税

Plus有个额外的扣税机制是跟着你所购买的配套扣的。这个扣税机制适合两种情况,(1)买给自己和 (2)买给子女。每年自雇人士有最高RM3000的税收减免而公务员有最高RM7000的税收减免。

在计算扣税额度是多少时,可以参考上面的表格里的保险供款。

以李伯与他的3个孩子为例

李伯是一个自雇人士,他为自己与三个孩子都购买了Nilam配套。

他的合法税收减免额度分别是:

- SSPN储蓄:RM270(月供) x 12(每年)x 3(3个孩子,因为自己的不算)= RM9720

- 保险供款:RM30(月供)x 12(每年)x 4(自己跟3个孩子的)= RM1440

由于SSPN储蓄最高的税收减免只能达到RM8000,因此当年总税收减免是:RM8000 + RM1440 = RM9440

岁数期限

如果跟着HLMT和TIFB的保险,最高年限是到65岁;而跟着GETB的保险,最高年限是69岁。

提款

你的提款额只限在SSPN储蓄额而已(根据你所选的配套),然后你的提款只能在开户当天的3年后才可以进行。

3年后,你可以像Prime一样随时提款,但是最低额度还是要维持在RM1000(这个金额会随着政策改变而变化)。

更换配套

我们在确定了一个配套了后无法再更换配套,除非关掉户口后再开一个新的。

保障内容不包括

- 精神疾病导致的死亡

- 自杀

- 服用毒品、饮酒、其他物品超过保护范围导致的死亡

存户死亡保险

存户死亡的赔偿情况如下

如果存户在离世前帮了5个孩子分别都存了Plus户口,购买的是HLMT的Delima配套,总补偿金额是RM150,000 (5 x RM30,000)。

赔偿金会直接汇入RM30,000给每个孩子。

如果要争取赔偿,以下是你要准备的文件并交给PTPTN。

| 存款少过RM3000 | 存款超过RM3000 |

|---|---|

| 存户IC副本 | |

| 受益者IC副本 | |

| 存户死亡证书 | |

| 受益者银行存折副本 | |

| Pengesahan Waris表格 | Surat Kuasa Mentadbir/ Geran Probet/ Surat Kuasa Pentadbiran |

| Bon Tanggung Rugi表格和有RM10的邮票 | 无 |

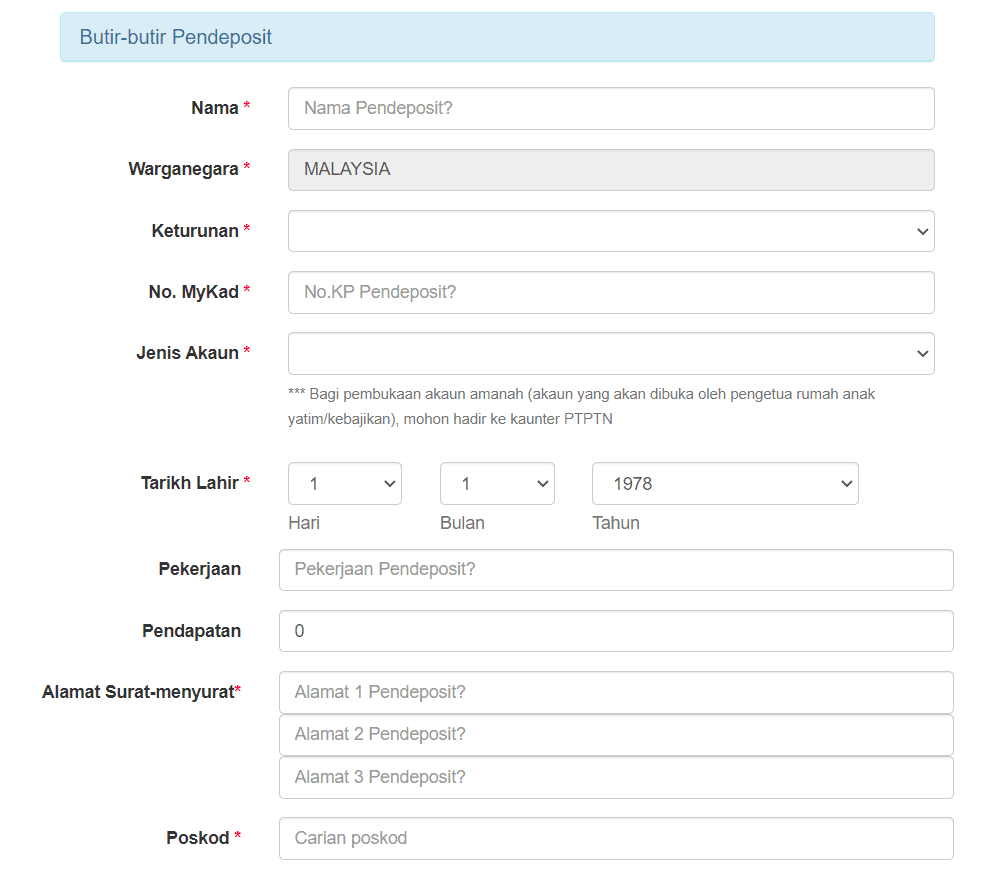

SSPN开户步骤

如果你考虑好了想要开什么户口的话,那我们直接进入开户步骤吧!开户有2种方法,线上跟线下,我这里会教的是线上的方法。

Prime

- 点击这里进入填写资料以注册户口。

2. 根据你的资料填写就行了(存户资料)

3. 如果是开个自己的话,就填自己的资料;如果是开给孩子的话,就填孩子的资料。

4. 如果你身边有很亲近的继承人(以防那天真的出事),你就填写他的资料,但是如果没有,不用填也没关系。

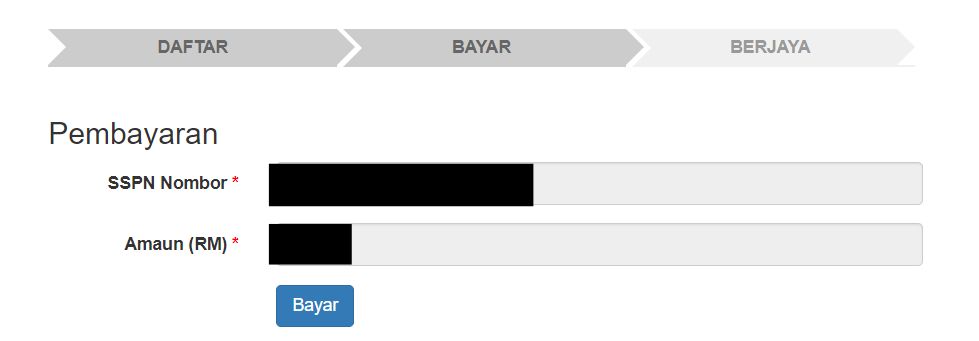

5. 填写你要存的金额(最低RM20),Kod Eksekutif PTPTN就写000003356下去。

6. 完成了后,你将被带到这个页面,付款后就行了。

7. 完成付款后,你会在官网上收到Receipt,记得下载下来。

8. 为了拿到开户的信,你必须马上写Email给官方,根据以下的格式:

- 主题:Semakan Pengesahan Pembukaan Akaun SSPN Prime

- 收件人:m_shah@ptptn.gov.my

- 笔记:存户IC(没有“-”的)和附上你刚下载的Receipt

SSPN Prime的开户过程就大功告成啦,只要等到你的信送达就可以登录你的户口了!

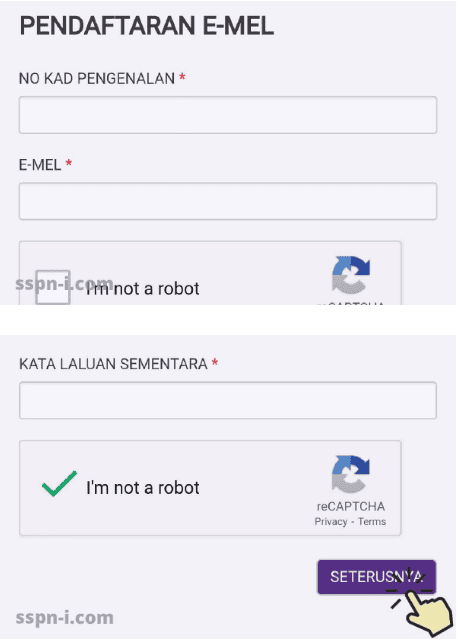

Plus

- 点击这里进入填写资料以注册户口。

2. 填写IC和Email,打勾I’m not a robot后,按Seterusnya

3. 过后你的Email会收到暂时的密码,把密码输入在Kata Laluan Sementara后,按Seterusnya。

4. 之后你会进入填写个人资料的地方,填完你的资料即可。

5. 选择完配套与公司后,你就可以看到个别的保障内容是什么了,因此你可以在这里斟酌。

6. 选择完后付款结束就完成啦!你过后会收到来自官方的Email

注:我在上面有提到的,保险的组合总共18种,如果有兴趣想要我分析的可以到留言区下面告诉我!或者到我的IG跟我说哦!有很多人反映我才有动力接受这个硬核挑战www。

Prime和Plus,哪个更值得?

我个人认为值不值得取决于那个更适合你,下面我会提供几个指标给你们一些思考的方向(仅供参考,但我的意见并不是绝对的)

当然以上纯属个人意见,有需要的话你也可以两种都购买,根据个人需求。

不知道以上的SSPN分析对你有没有帮助,如果有的话不妨告诉我让我知道我的努力是值得的~(悄悄地说,这一篇文章花了我近9个小时才写完)如果回响不错的话我再找找其他复杂的主题为你们详细解析啦!

免责声明:此文章內容仅为教学、分享及参考的用途,而非专业的投资建议。