你知道你的薪水除了有缴交EPF,还有缴交SOCSO吗?如果你不知道SOCSO是什么,你很有可能在职场工作中白白失去几千令吉甚至几万令吉的保障机会呢!

我听过有些人因为利用了SOCSO的优惠而获得差不多RM10000+的保险额度呢!如果不想要白白错过你应得的保险保额一定要看完这篇文章,关于金钱的任何事绝对不能轻看!

SOCSO小红书

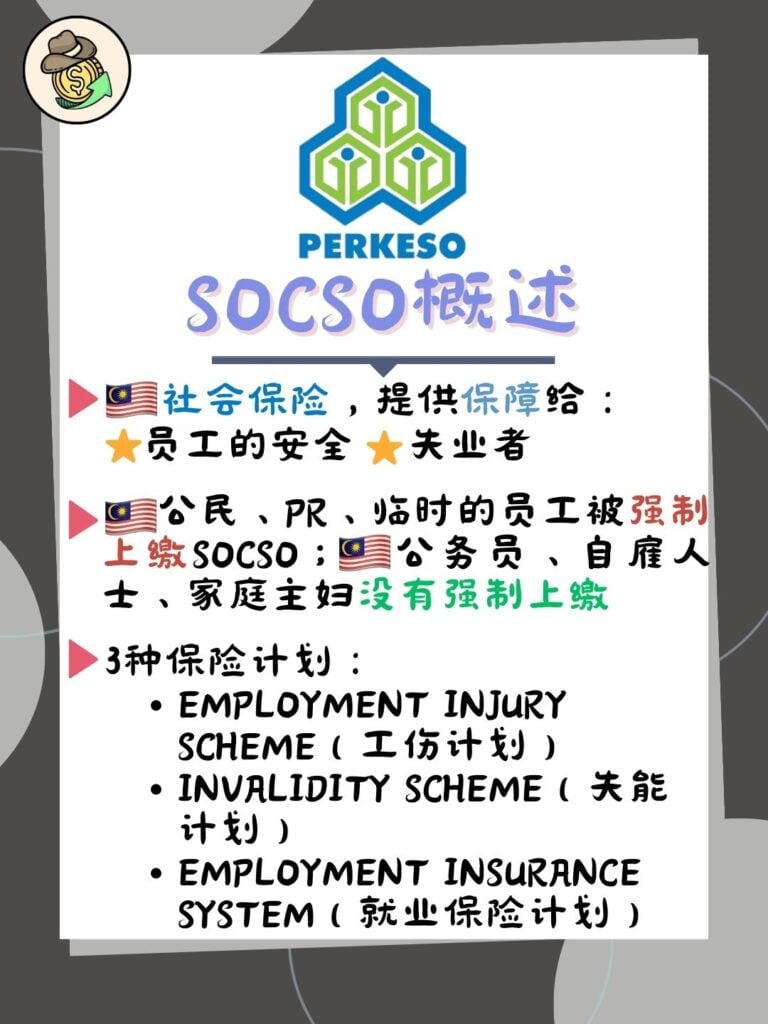

什么是SOCSO?

SOCSO – Social Security Organization(社会保险组织,马来文:PERKESO – Pertubuhan Keselamatan Sosial)是一个马来西亚政府于1971年所成立的,主要是提供社会安全保护给雇员和他们的依赖者通过两种计划,即Employment Injury Scheme(工伤计划)和Invalidity Scheme(失能计划)。

除此之外,SOCSO也有提供EIS – Employment Insurance System(就业保险制度),主要是给失业者一些保障。

正如其名,SOCSO并不是退休金,而是保险,让你在未来发生突发状况时有最低所需的保障可以生活。

SOCSO的概要

谁符合资格?

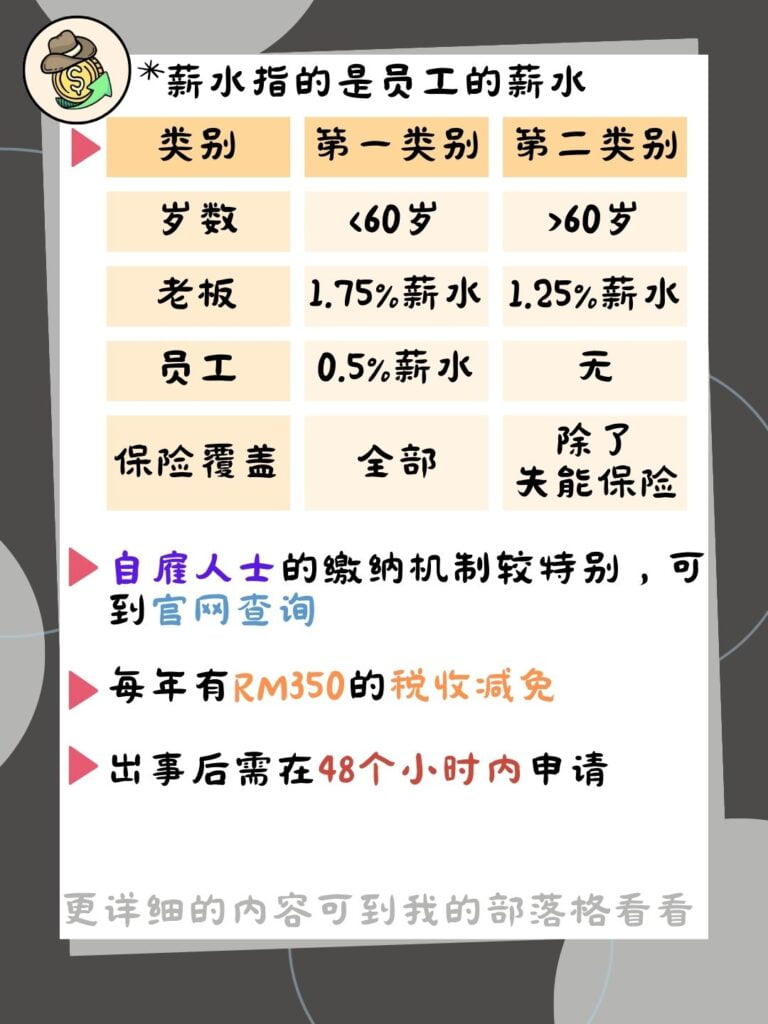

大马的公民、PR、临时的员工是强制被要求上缴SOCSO的。最高的缴交额度是月收入的RM5000,超过RM5000月收的员工一律用RM5000的收入来计算。

永久公务员、自雇人士、独资企业/合伙企业、家庭主妇和*本地的国外员工是没有强制被要求上缴SOCSO的。*本地的国外员工不会被征收失能计划和就业保险制度的费用和不会获得这项保险。

岁数限制

没有岁数限制。如果是少过60岁的员工,你会被归纳在第一类别征收;如果是超过60岁的员工,你会被归纳在第二类别征收。

需要申请吗?

强制上缴的员工不必申请了,因为老板会自己帮你申请了,不过员工有义务时时刻刻查询老板是否有任何疏漏,可以点击下面强制员工的查阅的按钮查看;非强制上缴的想要申请可以到下面的按钮点击申请。

缴纳机制

第一类别是少过60岁的员工,第二类别是超过60岁的员工。缴纳机制详情如下:

| 类别 | 第一类别 | 第二类别 |

|---|---|---|

| 老板 | 1.75%员工的月薪 | 1.25%员工的月薪 |

| 员工 | 0.5%员工的月薪 | 无 |

| 覆盖到的保险 | 工伤计划、失能计划、就业保险制度 | 工伤计划、就业保险制度 |

想看完整准确的每个不同薪资的人需要上缴的金额,可以到下面的按钮查看。

自雇人士则有不同的计算方法,但信息不充足,只能提供一些官网上给的表格而已。

想看自己的费用应该是多少的可以点击下面的缴费率的按钮查阅详情,官网里有完整的数据。

几时付款?

每月15号之前就要缴纳前一个月的工资了,迟交会被征收6%的费用。

计划种类

SOCSO提供了2个损伤类型的保险,即:Employment Injury Scheme(工伤计划)和Invalidity Scheme(失能计划)。

另外1个则是就业类型的保险,即:Employment Insurance System(就业保险制度)。

税收减免

SOCSO每年都有最高RM350的税收减免。

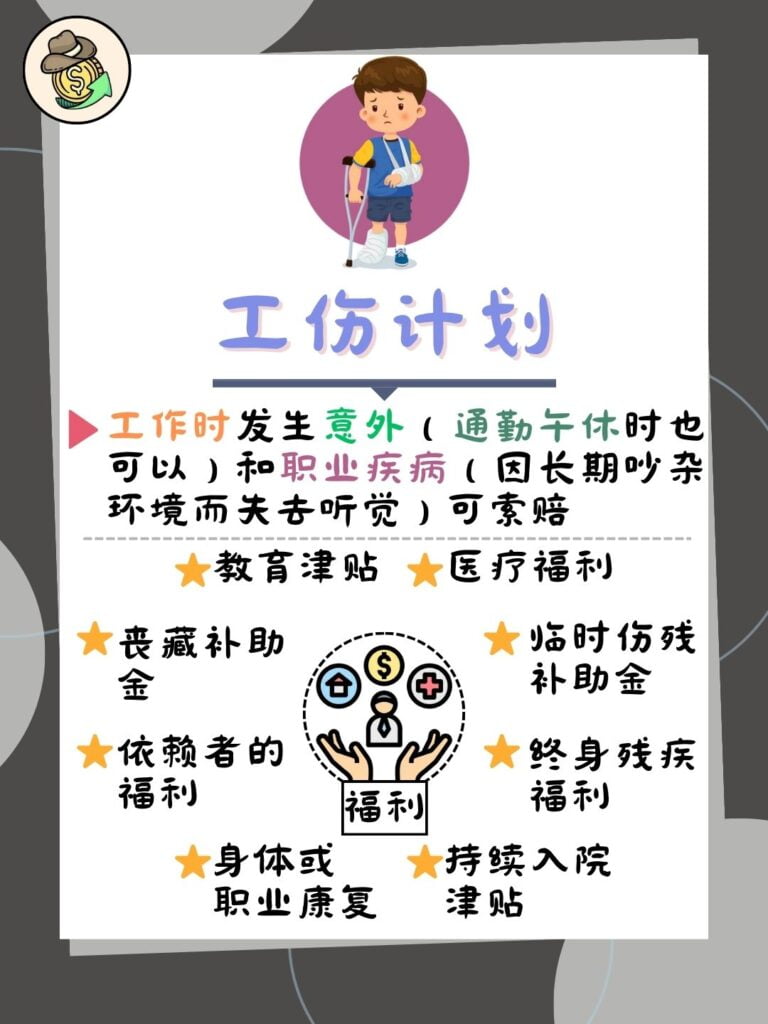

Employment Injury Scheme

Employment Injury Scheme(中文直译:工伤计划)是在工作时段不幸发生意外时可以索赔的保险。保险涵盖的范围老实说算是非常广的,也是比较建议缴纳的保险。

谁可索赔?

- 任何在工作的时候所发生的意外(来回通勤、午休时的通勤都可以)

- 职业疾病(例:因为工作环境太吵杂而失去听觉)

医疗福利

任何符合资格的人受伤后都可以获得免费治疗,在SOCSO的小组诊所、或政府医院诊所直到完全康复。

至于更严重的病况,你可以到政府医院接受治疗并且病者可以获得二等病房的治疗。如果需要,SOCSO还会提供专科治疗。

临时伤残补助金

这项补助金是提供给医生认证的病假,包括意外发生当天不少过4天的时间。不过如果员工有在病假期间做工赚钱,这个补助金不会提供给工作的那天。

补偿率是根据该员工的平均日薪的80%而计算。最高的补偿率是每日RM132及最低的每日补偿率是RM30。

举个例子,你的月薪如果是RM3500,并且一个月只做星期一到五,你的日薪便是:RM3500 ÷ 20天 x 80% = RM140。不过因为最高设限在RM132,因此你每个工作日都将领到RM132的补助金。

终身残疾福利

那些因为工作时永久导致的永久残废可以获得这项福利。

补偿率是根据该员工的平均日薪的90%而计算。最高补偿率是每日RM118.50而最低补偿率是RM30。

持续入院津贴

如果终身残疾者受到的伤害严重到需要经常出入医院来缓解疼痛,可以申请这项津贴,不过疾病需要被医疗委员会认证的才可以。

津贴是定在每个月RM500。

身体或职业康复

以下是可以透过这项福利而索赔的种类

| 身体康复 | 职业康复 |

|---|---|

| 物理治疗 | 职业训练,例如:电器、缝纫 |

| 职业治疗 | |

| 重建手术 | |

| 提供假肢 | |

| 提供医疗用器,如:轮椅 |

所有开销都会根据法定的利率和T&C由SOCSO承担。

依赖者的福利

如果员工因意外不幸身亡,他的依赖者可以享有这项福利。

日补偿率是平均日薪的90%。最高补偿率是RM148.50及最低补偿率是RM30。

以下是依赖者可以获得的补偿金,分别有情况(一)和情况(二)。

情况(一)

| 依赖者 | 日补偿率的份额 | 详情 |

|---|---|---|

| 配偶 | 3/5 | 赔偿一生 |

| 孩子(任何在员工所照顾的孩子) | 2/5(如果寡妇过世了,孩子的份额变成3/5) | i) 赔到孩子21岁 ii) 如果有上大学,赔到毕业或结婚(更早发生的那个) iii) 孩子若不幸失能,赔到孩子可以自主生活为止 |

情况(二):如果员工没有配偶或孩子,日补偿率将分配给以下的亲人

| 依赖者 | 日补偿率的份额 | 详情 |

|---|---|---|

| 父母 | 4/10 | 赔偿一生 |

| 兄弟姐妹 | 3/10 | 赔到21岁或结婚(更早发生的那个) |

| 祖父母(如果父母过世了) | 4/10 | 赔偿一生 |

丧葬补助金

员工因工作中意外身亡的丧葬费用可以像SOCSO索取。

索赔率是RM2000。

教育津贴

员工如果是身亡了/获得终身残疾福利的人,他的子女可以获得这项优惠。

任何子女的教育费用是以借贷形式提供的,并且借贷利率是每年2%。

想知道更多的教育借贷的方法?可以点击下面的按钮查看PTPTN的借贷总结。

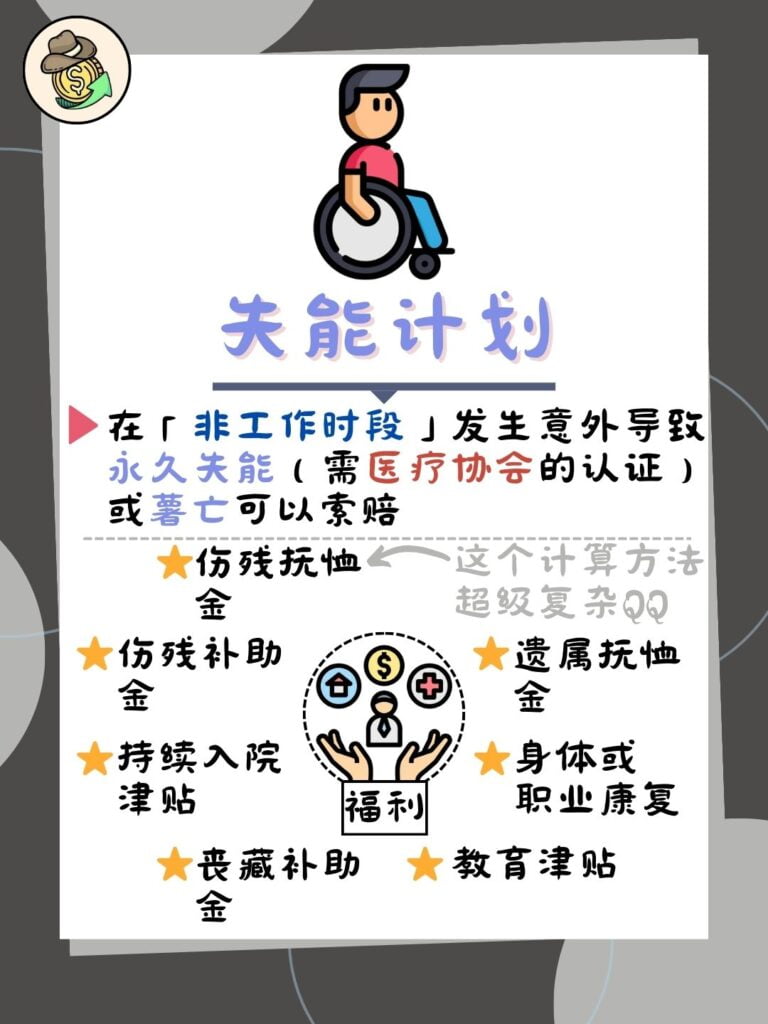

Invalidity Scheme

Invalidity Scheme(中文直译:失能计划)是提供在非工作时段发生意外事故的保障。不过这个需要伤到非常严重了才可以获得保险索赔。

谁可索赔?

任何不是在工作时发生的意外导致永久失能且无法康复(需要得到医疗协会的认证)或者死亡的员工可以索赔这个保险。

伤残抚恤金

- 受到失能通告时不能超过60岁

- 满足完整的资格期或缩短资格期

完整的资格期

符合资格者可以获得50% ~ 65%的月收入并且每月最低是RM475,符合资格者如下:

在得到失能通知之前,连续40个月内需要缴纳最少24个月的SOCSO;或者加入SOCSO后需要至少缴纳2/3的总加入时间(很难懂没错,直接看下面的例子吧 _(┐「ε:)_ )

连续40个月内至少24个月

该员工从2012年2月加入,到获得失能通知的2015年6月,员工缴纳SOCSO情况如下:

| 年 | 总月数 | 缴纳次数 |

|---|---|---|

| 2012 | 10 | 10 |

| 2013 | 12 | 12 |

| 2014 | 12 | 2 |

| 2015 | 6 | 0 |

| 总数 | 40 | 24 |

该员工因为已经缴纳足够的24次了在连续的40个月内,因此符合资格,可以领取50%月收入的抚恤金。

至少缴纳2/3的总加入时间

该员工从1999年6月加入,到获得是失能通知的2014年12月,员工缴纳的SOCSO情况如下:

| 年 | 总月数 | 缴纳次数 |

|---|---|---|

| 1999 | 6 | 6 |

| 2000 | 12 | 12 |

| …… | …… | …… |

| 2013 | 12 | 0 |

| 2014 | 12 | 0 |

| 总数 | 186 | 133 |

186个月的2/3 = 124个月

因为133次超过了124次,所以该员工可以获得:

50% + [(133 – 24) ÷ 12 ]% = 59%

59%月收入的抚恤金。

这个公式的由来是:原本的50% + 超过24次的缴纳次数后的每12个缴纳都将增加1%的抚恤金,最多不超过65%。

意思是如果员工没有中断地缴了17年就可以享有最高额度的65%了。

缩短资格期

我得先承认,我看不懂官网的说明 (=_=”) ,说明如下:

符合资格者将获得50%的收入并且每个月最低RM475,符合资格者如下:

加入SOCSO后需要至少缴纳1/3的总加入时间及最少要缴交24次SOCSO

然后我不明白的点是官网用上面的例子(至少缴纳2/3的总加入时间)解释,并得出员工只能获得50%月收入的抚恤金的结论。本人不明白的地方是明明可以用拿到59%的抚恤金为何要拿50%的呢?有哪位大大了解的可以给小的提点一下吗 www

伤残补助金

那些没有符合伤残抚恤金的将得到这个补助金。

补助金的额度是员工和老板一起缴纳SOCSO在失能计划的总金额+利息。这是一次性的赔款。

遗属抚恤金

这是给遗属的抚恤金,基本上赔偿额度与伤残抚恤金或伤残补助金一样。

然后赔偿的遗属与工伤计划的依赖者的福利的分配机制一模一样。

剩余4个赔偿款与工伤计划的赔偿相同

- 持续入院津贴

- 身体或职业康复

- 丧葬补助金

- 教育津贴

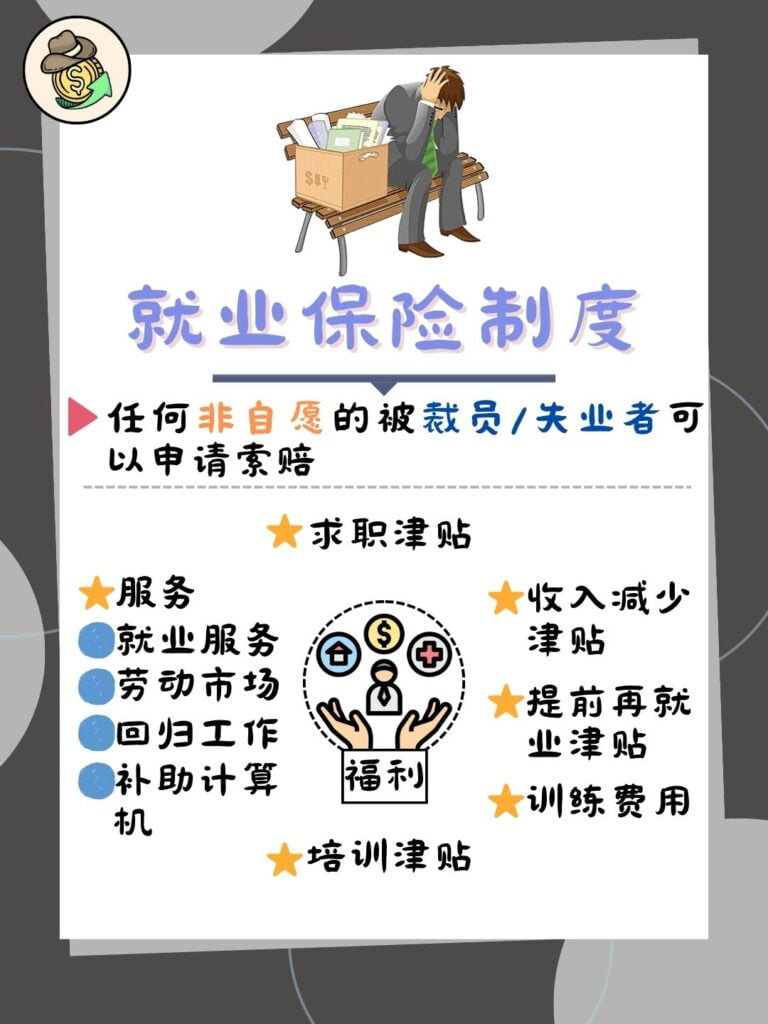

Employment Insurance System(EIS)

Employment Insurance System(中文直译:就业保险制度)是一个提供就业类型的保险,这也才是人们口中常说的EIS。

谁可索赔?

任何非自愿的被裁员/失业者可以申请索赔。

求职津贴

在求职期间EIS会赔你3 ~ 6个月的津贴,取决于你缴纳SOCSO的次数。

收入减少津贴

如果你有多个收入来源,但是有一个被裁员而失去了,你可以获得跟求职津贴一样的保额,一样取决于你缴纳SOCSO的次数。

提前再就业津贴

奖励你早日回归工作的津贴(在收着求职津贴的期间找到工作),奖励是你还没有收到的求职津贴的25%。

训练费用

在失业中提升技能的课程(咨询ESO – 就业服务办公室后的课程)都可以索赔,最高费用不超过RM4000。

培训津贴

参加所有强制性的培训可以获得RM10 ~ RM20的津贴。

服务

EIS还有以下的这几种服务,想了解更多的可以到EIS官网查看:

怎么索赔保险?

工伤计划或失能计划

法律上是老板应该在员工出事后48个小时内报告给SOCSO知道,但如果你不放心也可以自己透过下面的链接跟着步骤自己申请索赔。

自雇人士申请

自雇人士则需要到填写PS2的表格,然后到附近SOCSO的办公室办理申请索赔。

就业保险制度(EIS)

被辞退后,如果需要申请EIS的人可以直接到EIS Portal或者附近SOCSO的办公室办理申请。

退休后可以索赔保险吗?

不能。这也是网络上许多人诟病的事情,就是保险的利益将在退休后被终止。

只要你停止缴交SOCSO的那一刻,你就无法索赔保险了。另外一个原因也是因为退休后你就没有了收入,因此无法衡量你的保费是多少所以无法缴交。

常见问题(FAQ)

SOCSO和EPF一样吗?

不一样。SOCSO是负责提供保险的机构,而EPF则是负责提供退休金的机构,两边的负责机构是截然不同的,负责项目也不同。部分的人会这么认为可能是因为在招聘广告中经常看到EPF和SOCSO同时出现,以为是同一个机构,事实上并不是的。想看更详细的区别,可以点击下面的按钮查看哦!

SOCSO和EIS一样吗?

SOCSO是一个机构,而Employment Insurance System(就业保险制度)是SOCSO旗下的一个项目,所以严谨来说,SOCSO与EIS是一样的,只是EIS是属于SOCSO的一部分而已。

EIS指是什么?为什么有两个EIS?

大众普遍认为EIS指Employment Insurance System(就业保险制度),而另外一个常会被误认的是Employment Injury Scheme(工伤计划)。

就业保险制度是负责提供保障给失业者;工伤计划则是负责提供保障给工作中的员工。

总结

SOCSO提供保障的CP值真的不错高,保费便宜不说,保障的内容也涵盖地蛮广的,跟私人企业提供的保险有的一比。

这里主要是让你知道在什么情况下你有资格可以申请保险,让你不会白白流失了索赔的机会,因为日积月累保费还是会非常可观的。

对于身为小资族的我们来说,了解可以为你省钱的工具更是刻不容缓。

这篇文章到这就结束啦!如果觉得这篇文章对你有帮助的话不妨分享给更多人知道哦,有什么想要知道关于理财类的咨询的也不妨在地下留言区里告诉我,我们下一篇再见啦 ~

免责声明:此文章內容仅为教学、分享及参考的用途,而非专业的投资建议。