到底EPF和SOCSO的差别是什么啊?明明我们每次在工资条上都会看到这两个东西无缘无故被扣除,但又不晓得被扣除的到底是为了什么。

今天我就为你们整理出了EPF vs SOCSO的懒人包啦!我用了最简单的方法写了出来让你们对EPF和SOCSO之间的功能及差别一目了然!

那我们废话不多说,我们直接马上开始吧!

EPF VS SOCSO小红书

各自的定义

EPF

EPF(Employees Provident Fund – 雇员公积金局)是一家马来西亚最早创立的退休基金。

这个公积金所成立的目的主要是为了提供给在大马私营部门的员工,让他们在未来退休时有足够的退休金可以过生活。

SOCSO

SOCSO(Social Security Organization – 社会保险组织)是马来西亚政府成立的社会保险公司。

这个组织主要是让员工在工作不小心发生意外时,有保险为他们减少经济负担。

上缴相关

强制上缴吗?

只要你是马来西亚的私营部门做工的打工族,并且是大马公民和大马PR,就会被强制要求上缴EPF和SOCSO。

其他类别的群体例如自雇人士、公务员等,则没有强制要上缴,但他们可以自愿上缴的。

上缴率

EPF

以下是不同群体的上缴率,可以根据自己的类别查看。

| 老板根据你的月薪的上缴率 | 你自己根据你的月薪的上缴率 | |||

|---|---|---|---|---|

| 月薪 | 少过RM5000 | 多过RM5000 | 少过RM5000 | 多过RM5000 |

| 小过60岁的大马公民 | 13%的月薪 | 12%的月薪 | 11%的月薪 | |

| 大过60岁的大马公民 | 4%的月薪 | 不用上缴 | ||

| 小过60岁的大马PR | 13%的月薪 | 12%的月薪 | 11%的月薪 | |

| 大过60岁的大马PR | 6.5%的月薪 | 6%的月薪 | 5.5%的月薪 | |

| 小过60岁的非大马公民(1) | 13%的月薪 | 12%的月薪 | 11%的月薪 | |

| 大过60岁的非大马公民(1) | 6.5%的月薪 | 6%的月薪 | 5.5%的月薪 | |

| 小过60岁的非大马公民(2) | RM5.00 | 11%的月薪 | ||

| 大过60岁的非大马公民(2) | RM5.00 | 5.5%的月薪 | ||

注:(1)是指在01/08/1998年之前成为会员的;(2)是指在01/08/1998年之后成为会员的。

这里也要注意上缴率随时都会更改,为获取最新资讯,可以点击下面的按钮到官网查看。

SOCSO

SOCSO也有分2种类别,第一类别是指小过60岁的;第二类别则指的是大过60岁的。

| 类别 | 第一类别 | 第二类别 |

|---|---|---|

| 老板 | 1.75%员工的月薪 | 1.25%员工的月薪 |

| 员工 | 0.5%员工的月薪 | 无 |

SOCSO可以到下面的按钮查看更详细的缴纳金额。

最低上缴额

EPF和SOCSO都没有最低上缴额,如果没有工作就不需要缴纳。

最高上缴额

目前来说,EPF每年最高的上缴金额是RM100000;SOCSO每年的最高上交金额是RM297(RM24.75/月)。

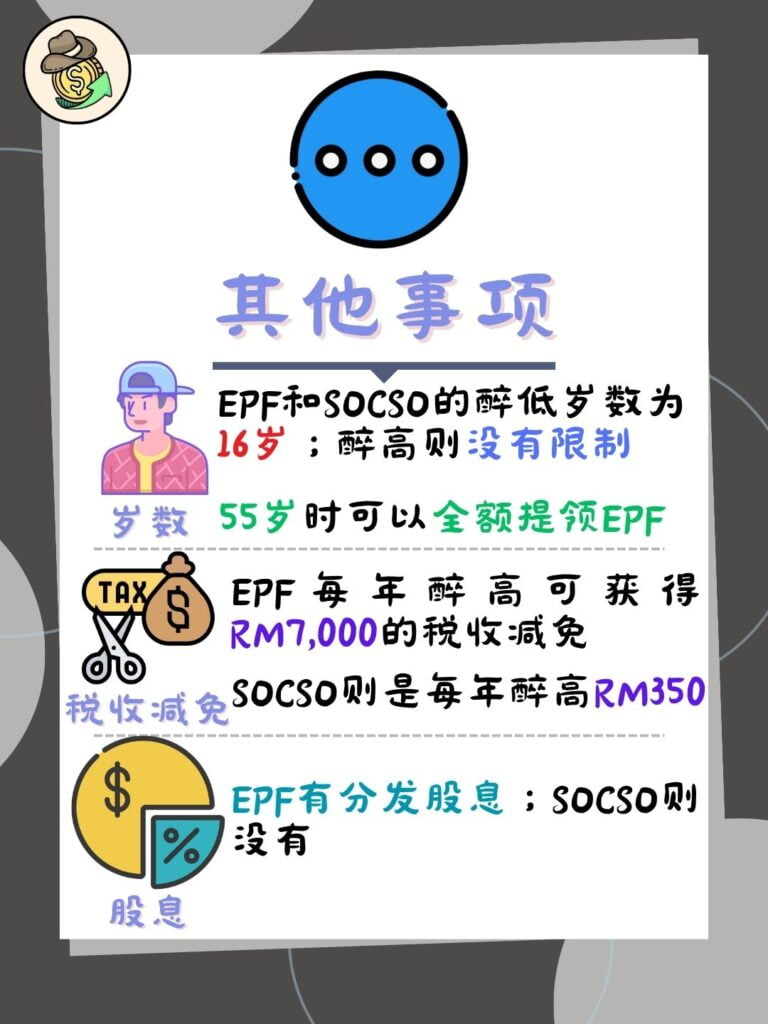

岁数

EPF和SOCSO最低的岁数都是16岁;最高岁数则没有限制。

其中,EPF只有你达到55岁的时候才可以全额提领出来。

税收减免

税收减免指的是可以减少你的应课税收入的优惠,让你的税务不用上缴得那么多。如果不了解税收减免的可以点击下面的个人所得税按钮,里面有详细的讲解。

EPF

每年你都可以获得最高RM4000的免税金额(会根据政府的政策而有所改变)。另外,如果你有自己额外上缴的话,还可以获得每年最高RM3000的免税金额哦!

SOCSO

SOCSO每年的税收减免依然保持在最高RM350。

有股息吗?

EPF每年都会公布所派发的股息率,基本上每年都稳定地派发在5%~6%区间。有兴趣看过去派发数据的可以点击下面的按钮查看。

SOCSO则没有股息。

保险保障内容

EPF

- 丧失行为能力的扶助金

- 死亡援助金

SOCSO

- 工伤计划(Employment Injury Scheme)

- 失能计划(Invalidity Scheme)

- 就业保险计划(Employment Insurance System)

这些内容已经在我的EPF和SOCSO的文章有详细说明了,有兴趣的可以滑到总结过去看看~

总结

这里汇集了比较多人询问的问题,EPF和SOCSO是两个截然不同的东西,但是也不妨碍它们可以一起缴纳。

如果想了解更加详细的可以点击下面的按钮阅读更详情的内容哦!

好啦,关于EPF和SOCSO的差别的这篇文章到这里就结束啦!这是我第一个写的懒人包,不知道效果怎么样 (ó﹏ò。)

如果喜欢这篇文章,还是有什么想要知道的懒人包欢迎在下面留言让我知道哦!也不妨分享给更多人知道这两者的区别吧!

谢谢大家的阅读,我们下期再见~

免责声明:此文章內容仅为教学、分享及参考的用途,而非专业的投资建议。