「哎呀,不小心撞到了(ó﹏ò。)」

「唉,算了啦,直接claim保险好了」

生活中是否经常有听到类似的对话呢?没错,今天就是要向你们介绍——保险(Insurance)!

保险无处不在,尤其是当我们出社会后更是不可忽视的理财产品,那保险究竟是什么呢?我将在下面为你们揭晓啦!

保险小红书

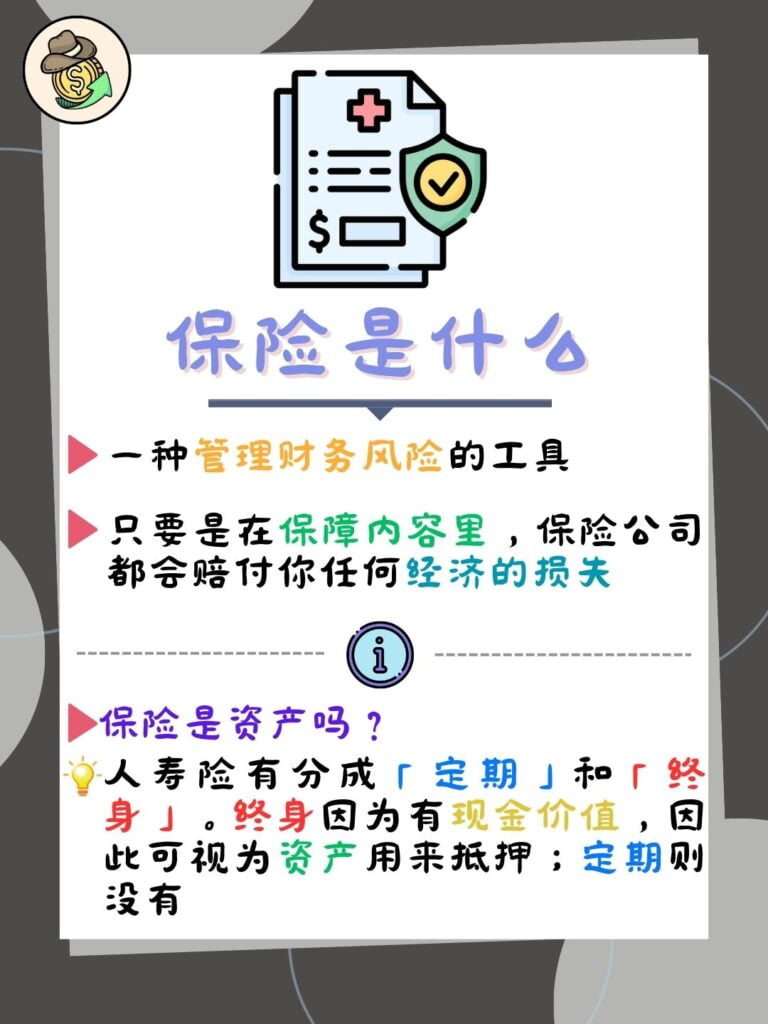

什么是保险?

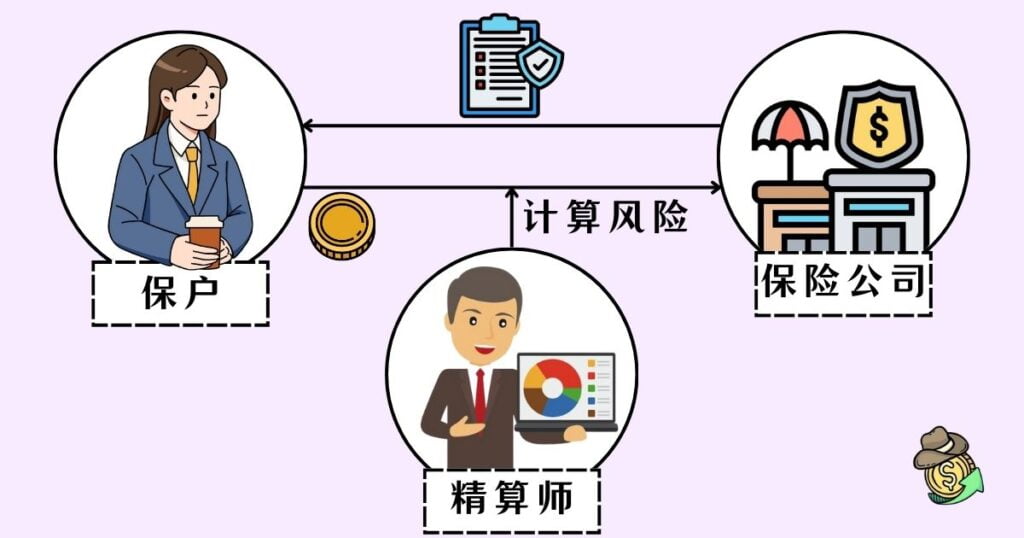

保险(Insurance)是一种管理你的财务风险的工具。当你购买保险,你是在购买「无法预想的财物损失」的保障。只要是在保障内容里,保险公司都会赔付你任何坏事的发生。

但倘若你没有购买任何保险而意外不幸发生,你将全权负责所有相关的费用。

怎么运作?

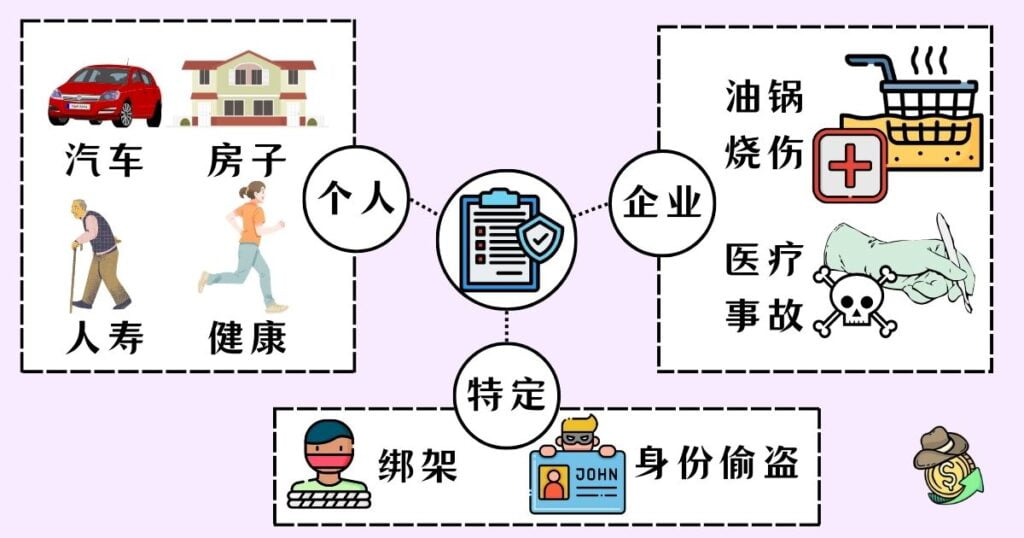

现今有许多的保单政策,其中就包含了个人和企业的保险。

保险公司会透过非常精确地计算你的风险来决定是否保障你和你的保费额度。

个人的保险

- 汽车

- 人寿

- 健康

- 房主

企业的保险

企业的保险相对地会更特定,下面是其中的例子:

- 快餐店:员工因油炸锅烧伤的保险

- 医院:因医疗事故中导致的受伤和死亡的保险

此外,也有一些非常特定的保险,例如:绑架、身份偷盗等。

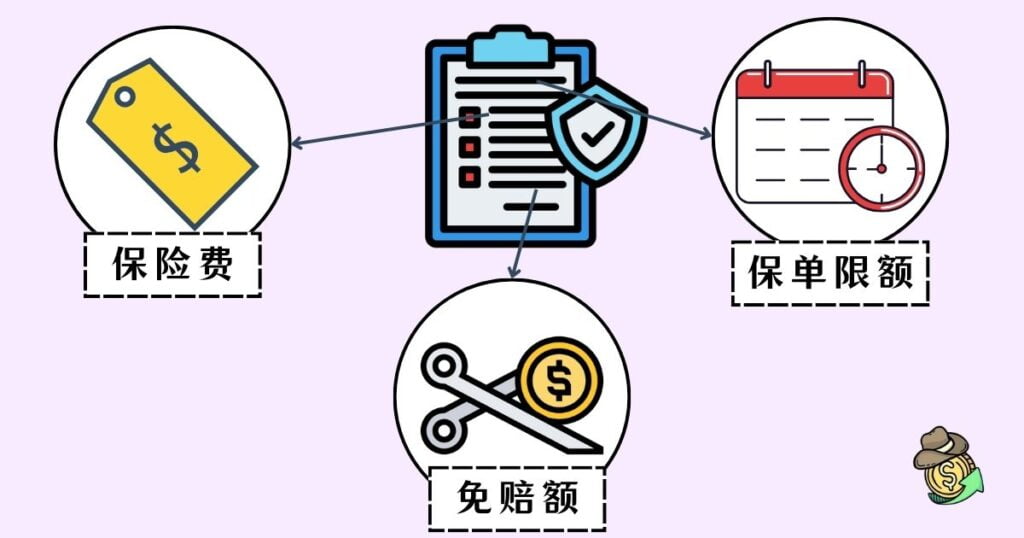

保险的组成部分

保险费

保险费(Premium)是购买保险的价格,一般为月费。在考虑你的保险费时,保险公司都会考虑多种因素,以下是其中的例子:

| 险种费用 | 考虑因素 |

|---|---|

| 汽车 | 你的资产索赔记录、岁数、地区、信用评级 |

| 住房 | 房价、房内资产、地点、索赔记录、承保金额 |

| 健康 | 年龄、性别、地点、健康状态、承保金额 |

| 人寿 | 年龄、性别、吸烟量、承保金额 |

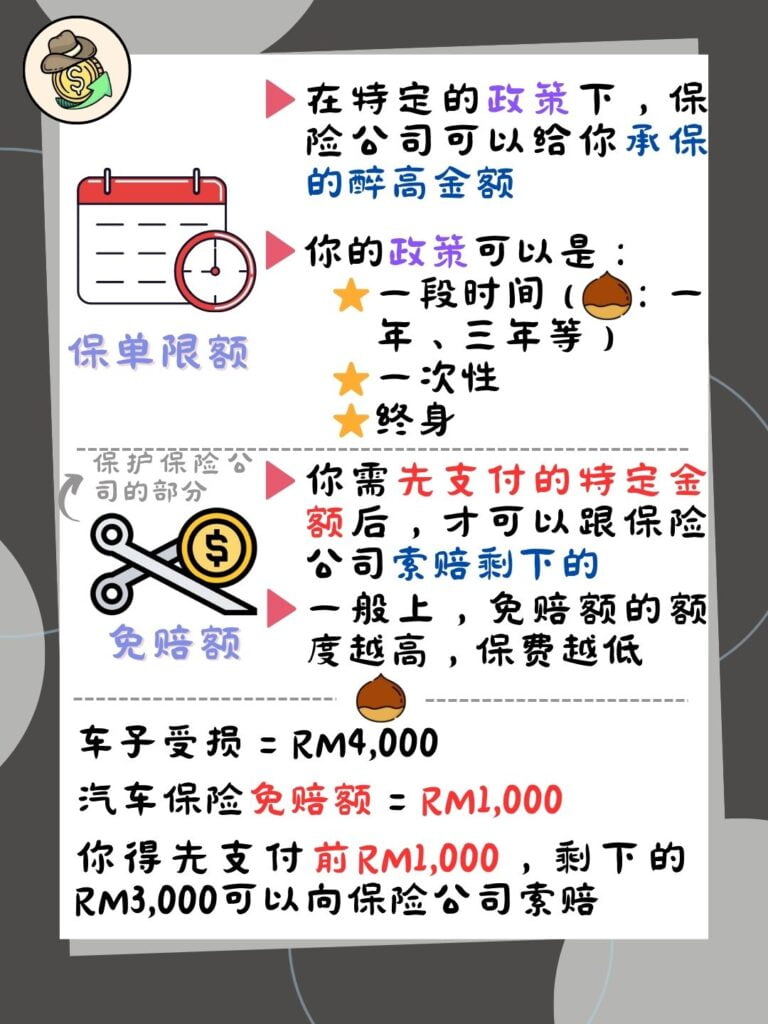

保单限额

保单限额(Policy Limit)是在一个特定的政策下,保险公司可以给你承保的最高金额。你的政策可以是:

- 一段时间(例如:一年、三年等)

- 一次的损失/受伤

- 终身(亦或者终身保单)

一般上,越高的限额会伴随着越高的费用。

免赔额

免赔额(Deductible)是一个你需要先支付的特定金额后,才可以接着跟保险公司索赔。免赔额可以作为抑制大量小额和微不足道索赔的手段。

举个例子,假设你汽车保险的免赔额是RM1,000。当你的车受损并需要RM2,000的修车费,前RM1,000是你要付的钱,而后的RM1,000是保险公司帮你支付的。

一般上,免赔额的额度越高,你需要支付的保险费越低。

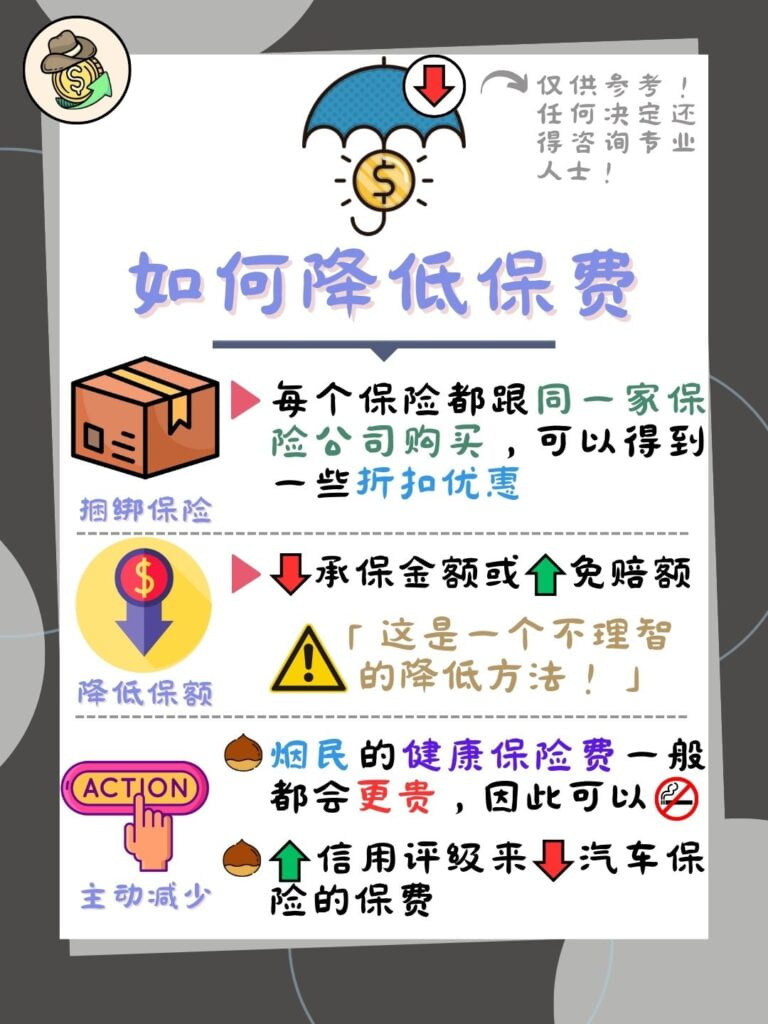

如何降低保费?

以下是可以降低保费的几种方法,仅供参考。做任何下面的决定之前最好还是去资讯专业人士再来判断:

- 捆绑保险:指的是每个保险都跟一家保险公司购买,这可以让你得到一些折扣优惠。

- 降低保额:可以减少承保金额或者增加免赔额(不过这可能是不理智的降低方法)

- 主动减少【一】:一般上,健康保险费会向烟民收取比非烟民多50%的费用。举个例子,烟民可能本来要支付RM600/月的保费,但如果他戒烟可以帮他降低保费到RM400/月。

- 主动减少【二】:你可以透过提升你的信用评级来降低汽车保险的保费

优缺点

优点

- 降低风险

- 经济支持

- 容易获得贷款

缺点

- 许多条款

- 索赔流程繁琐

- 保费成本

降低风险

我们购买保险的最大原因就是为了降低生活中的风险。

试想想,有天你不小心撞上了一辆高级车,对方的修车费报价是RM100,000。如果没有购买车险的话,相信你的银行户口应该不能那么轻易地取出RM100,000吧?因此,当你有了保险公司在你背后帮你善后也会帮你上一层安心吧。

经济支持

如果你是家中的顶梁柱,一旦不幸出事了家中依赖你的家庭成员将瞬间失去依靠。不仅需要忍受着失去你的悲痛,同时还要马上出去找工来支付家里的开销。

因此,当你购买了人寿保险,你的家庭依然有一些持续的收入进来,不必生活到这么困苦。

容易获得贷款

当你有持续地缴交保险时,贷款公司将会主观地认为你是有办法还钱的优质借款人,因此更愿意贷款给你,可能额度也愿意给的比较多。

另外,终身保险有个「现金价值(Cash Value)」的特性,指的是保险可以转为现今。因此,你可以将你的终身保险抵押给贷款公司,这样你也就更容易获得到贷款啦!

点击下面的按钮可以了解贷款的种类哦!

许多条款

每种保险都伴随着一堆条款,让人真的很不想阅读了解,直接选择相信自己的保险代理人的说辞就购买下去了。

直到事发之后,想要索赔保险,却发现你的意外不符合你购买保险的条款,因此不给你理赔。(而且多数保险公司都倾向于利用你对条款的盲点,说各种理由就是不给你理赔)

因此,为确保你的意外可以获得理赔,你应该要仔细阅读其条款才能防止被保险公司当作韭菜割哦!

索赔流程繁琐

继上,为了确保你的意外符合条款中的叙述,保险公司会需要你提供各种的证据来证明。而且,在途中还可能发现到可不理赔的证据而拒赔给你呢!

举个例子,如果你不幸发生车祸,想要找保险公司索赔,保险公司会要求你出示各种的证据来符合条规。途中,保险公司可能发现你的驾照已经过期了,不符合条规了,因此可以拒赔给你。

点击下面的按钮以了解常见的不理赔案例:

保费成本

许多人不想购买保险和抱有侥幸心态来面对生活中的风险的主要理由是因为保费太贵了。

专家一般都建议保费总额不宜超过月收入的6%,超过了将对你的生活水平有一定的影响。

低收入人群如果想购买保险,大概率会超过6%了,因此并不会想要购买。不过好是好在马来西亚有SOCSO来帮忙抵消这一部分的成本,只需要收入的0.5%就可以购买了。

常见问题(FAQ)

保险是资产吗?

保险中的人寿险有分成「定期」和「终身」。

定期的没有现金价值,因此不能视为资产;终身的则有,因此可以视为资产,并且可以用来抵押获取贷款。

总结

保险是保障财务的重要理财工具之一。不能说保险可以让你回本,但是为你的财务上一层保护增加安心感却是绰绰有余。

当然,也要挑对的险种购买,并不是盲目地听从保险代理员说的而购买,否则自己将摊上更重的财务损失哦!

并且一定要切记,保险是为了「保障财务」而诞生,并不是为了当作投资的工具使用的!因此要特别留意「投资型保单」和「储蓄型保单」的险种,这类保单通常是个坑!有时间我将会写一篇关于这类险种的剖析文章。

好啦,今天的文章到这里就结束啦!如果这篇文章对你有帮助的话不妨帮我点个赞及分享让更多人知道啦!你们的支持是我继续分享知识的动力!

免责声明:此文章內容仅为教学、分享及参考的用途,而非专业的投资建议。