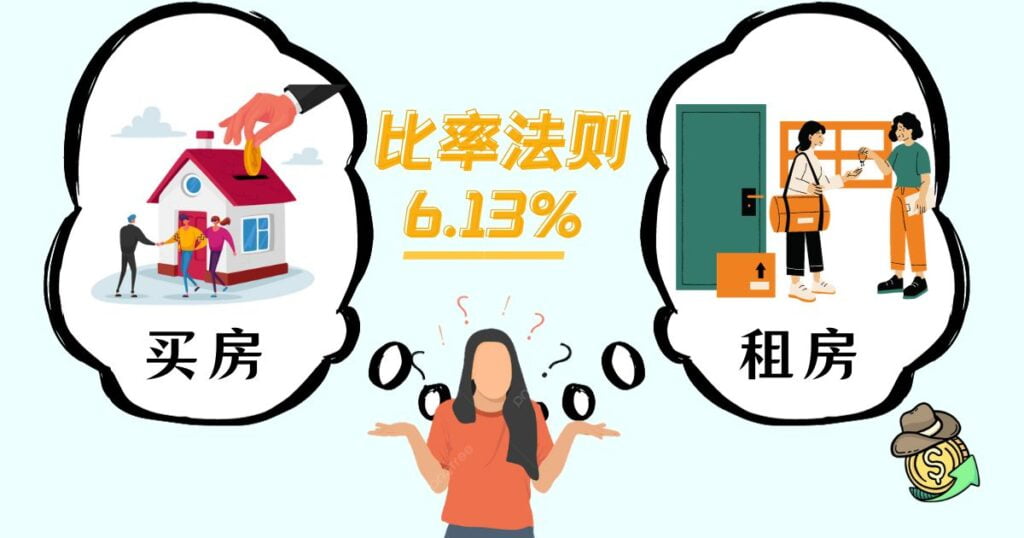

我们经常会问到底什么时候应该买房?是存到头期款的时候吗?还是应该把头期款拿来投资先给它利滚利?

这篇提供了一个比较具体的方案供你们参考,将问题数字化更容易做出抉择,那就是——6.13%法则!

在开始介绍之前,我是参考Humphrey Yang的影片而得到启发和灵感的,有兴趣的可以点击下面的按钮查看哦!那我们废话不多说,马上进入我们的主题吧!

除此之外,可以参考BBK Network的辩论来获得另类的思考角度,决定是否要购买房子或租房啦!

6.13%法则小红书

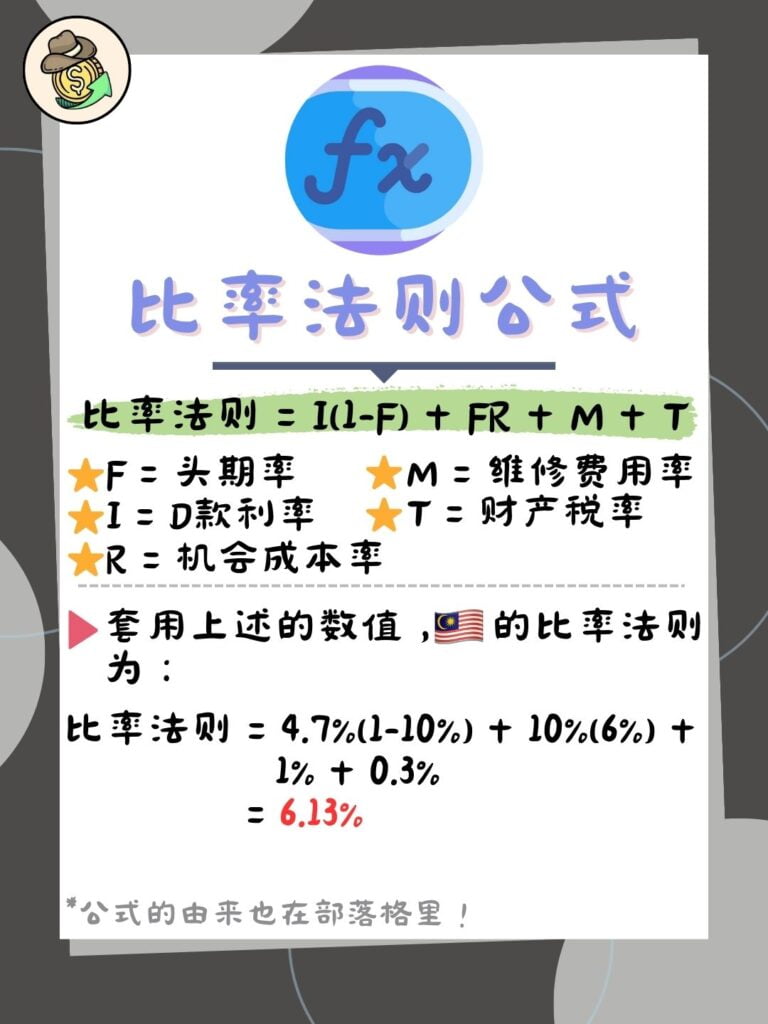

比率法则的可变因素

比率法则是一个被计算出来的盈亏平衡点,如果租房的价格高过这个平衡点,那买房会更划算;反之,租房更划算。以下是所有你会用到的因素。

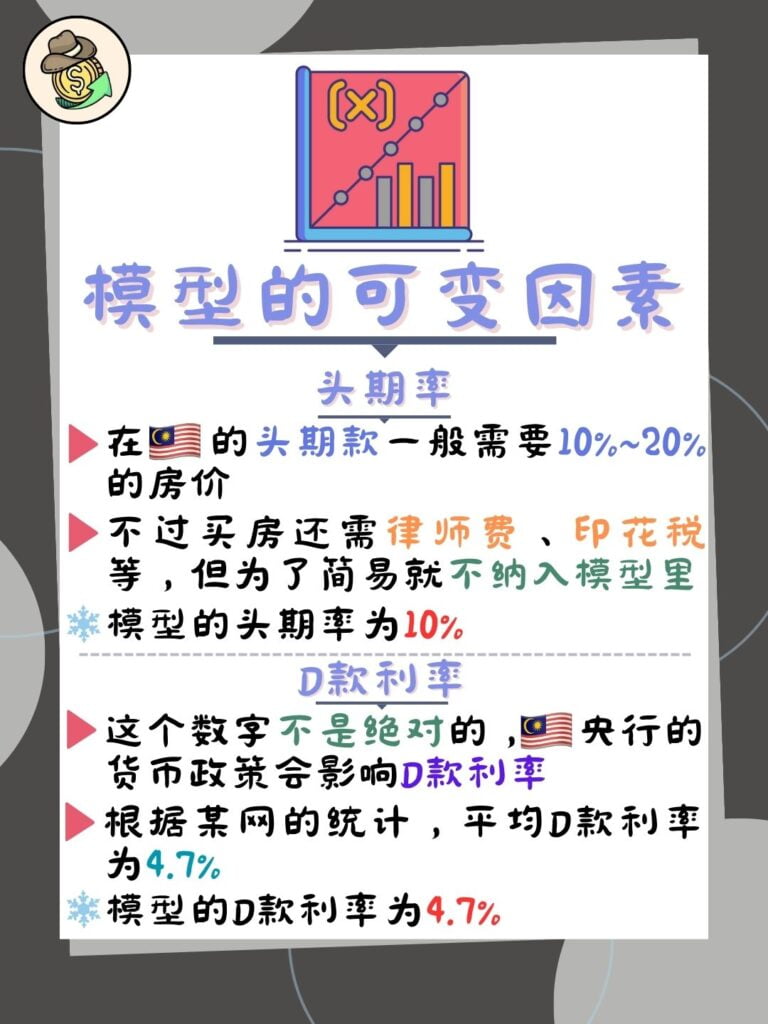

头期率

头期率(Down Payment Rate)是指你银行愿意让你付的头期款率。在马来西亚,如果你有良好的信用评级的话,银行一般都愿意让你们只用10%~20%来付头期款的,差的话就不好说了。

不过这里要注意的是除了头期款,我们还有律师费和印花税等。因此实际金额可能更高,但是为了简洁我们就用10%为基准吧!

在模型里的头期率是10%。

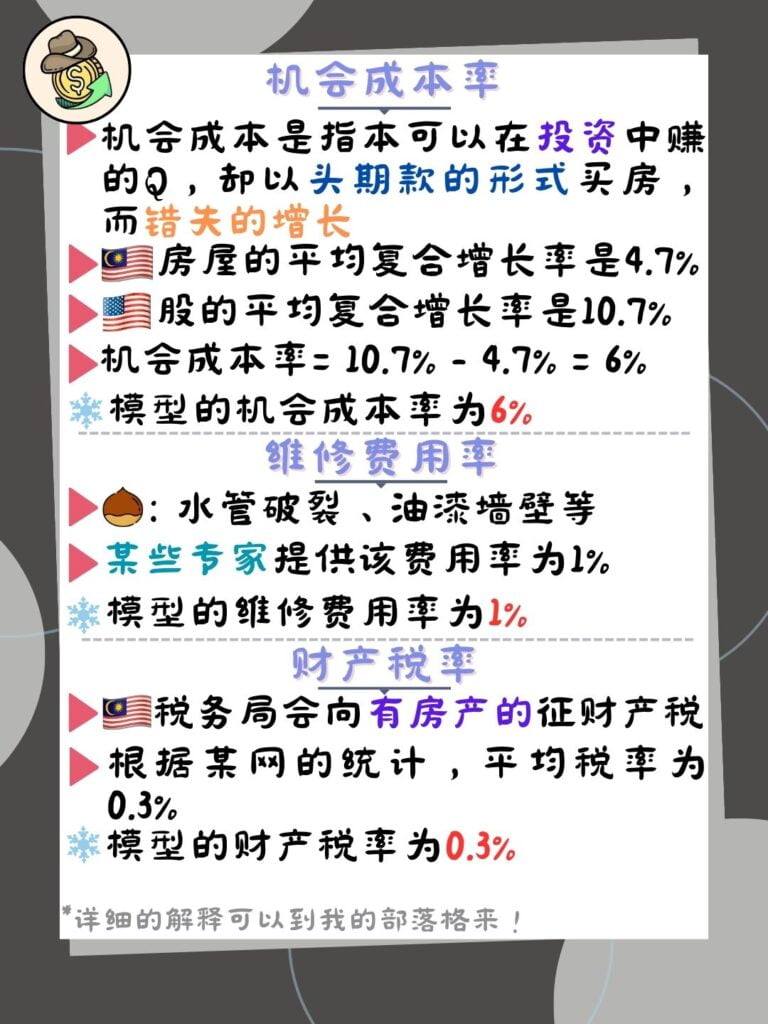

机会成本率

机会成本率(Opportunity Cost Rate)指的是当你付了头期款,你就少了把这个头期款投在股市的报酬了。

由于房子“多数”情况下是向上增长的,我们也需要纳入房子增长后所售出得到的资本利得(一般上有经济能力的都会换屋子)。根据CEIC的数据显示,马来西亚房屋价格平均的复合增长率是4.7%,扣除通胀率的影响大约1.7%。

另外,如果你把头期款投入股市,根据福布斯的数据,美股每年的平均复合增长率是10.7%,扣除通胀大约7.7%。

这表示如果你把钱当头期款,你获得了每年1.7%的资本增长,同时也舍弃了7.7%的资本增长,因此你的机会成本率是:7.7% – 1.7% = 6%

在模型里的机会成本率是6%。

注:切记不能把过去的数据当作理所当然,美股曾经有10年(2000-2010)是负增长的,我们只能抓个大概而已。

贷款利率

贷款利率(Loan Interest Rate)是银行愿意以多少的利率贷款给你。一般上,只要你的资产够多,收入足够稳定,银行都愿意降低贷款利率给你的;反之,没有资产又资产不稳定的银行会提高贷款利率以承担你会无法还上贷款的风险。

贷款利率通常会根据国家央行(Bank Negara Malaysia)的升降息政策而改变,所以这个数字并不是绝对的。目前马来西亚的央行利率是3%。

根据RinggitPlus的统计,最低的贷款利率是4.2% ~ 5.2%左右(还有的会更高)。如果取个中间值,那便是4.7%。

在模型里的贷款利率是4.7%。

维修费用率

维修费用率(Maintenance Fee Rate)指的是每年需要花费在房屋的维修费的房屋价格占比,例如:水管破裂、油漆墙壁等。

每个人的房屋状况都有所不同,有的人花的多,有的人花的少,因此这里就连专家都没有一个定论。

不过专家有提供一个粗略估算的费用率,那就是1%,至于怎么算我也不是很清楚 (´∇`”)

在模型里的维修费用率是1%。

财产税率

财产税率是(Property Tax Rate)是只要你拥有房子,税务局就会向你征收的财产税。

根据ExpatFocus的数据,每年的财产税率大约是0.1% ~ 0.5%左右。取个中间值,那财产税率就是0.3%了。

在模型里的财产税率是0.3%。

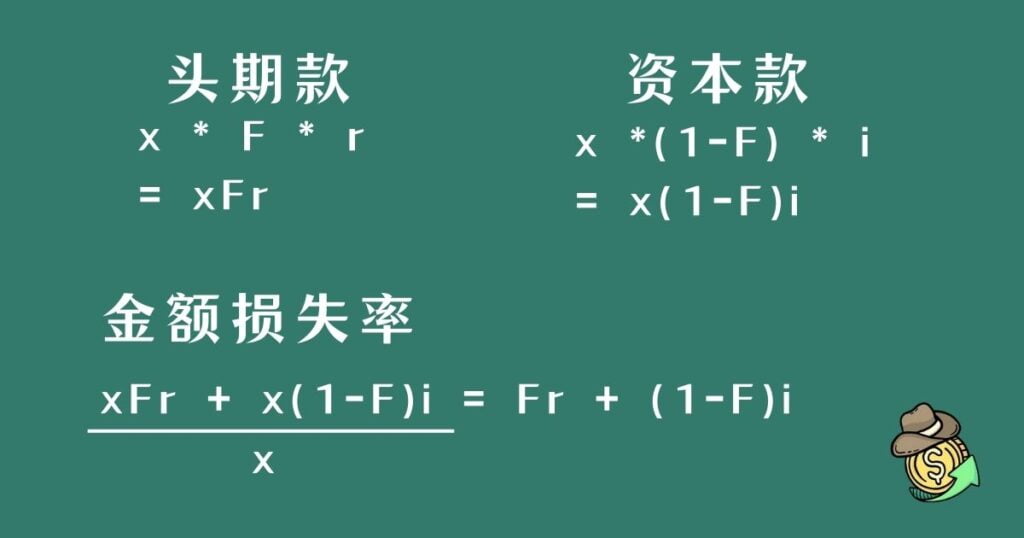

6.13%法则公式的由来

首先,我们会分2个部分出来,那就是头期款和资本款,我们得先预设头期款是RM500,000方便解说。

头期款

假设你可以借到的头期款为10%,即RM50,000。这RM50,000你本来可以用来投资的但你选择买房,因此有了每年6%的机会成本率,即RM3,000。

资本款

资本款是付完头期款后剩下的,这里就是RM450,000。这RM450,000每年都会被征收4.7%的贷款利率,因此每年的贷款费用为RM21,150。

把这两个加总,再除房屋的成本,每年会损失的金额为:(RM3,000 + RM21,150) / RM500,000 x 100% = 4.83%

由于每年都会有维修费用及财产税费,你每年要付的钱为:4.83%(损失的金额)+1%(维修费用率)+0.3%(财产税率)= 6.13%

以下是以上面的模式所推导出来的公式(不喜欢数学的慎入!)

x = 房屋价格,F=头期率,r=机会成本率,i=贷款利率,M=维修费用率,T=财产税率

怎么计算比率法则?

如果你已经明白了上面所有的数据来源,你就可以用下面的计算机算出比率法则了。

把以下数字带入计算机内:

- 头期率 = 10

- 机会成本率 = 6

- 贷款利率 = 4.7

- 维修费用率 = 1

- 财产税率 = 0.3

法则比率计算器

把上面的数字代入计算后,你会得到6.13%为你的比率法则,而这边是6.13%的由来。

不过因为上面有许多因素都可以改变且影响法则比率,因此你也可以根据自己的情境稍加改变,例如:

如果你是喜欢装修翻新屋子的人,你可以将维修费用率提高到你认为何时的数字;如果贷款利率提高可以将这个数字上调;如果你借不了10%呃呃头期贷款就将银行愿意贷款给你的头期率增加……

以上种种都会影响你的比率法则,只要将你的数字带入上面的计算机就可以算出属于自己的比率法则了。

怎么用比率法则?

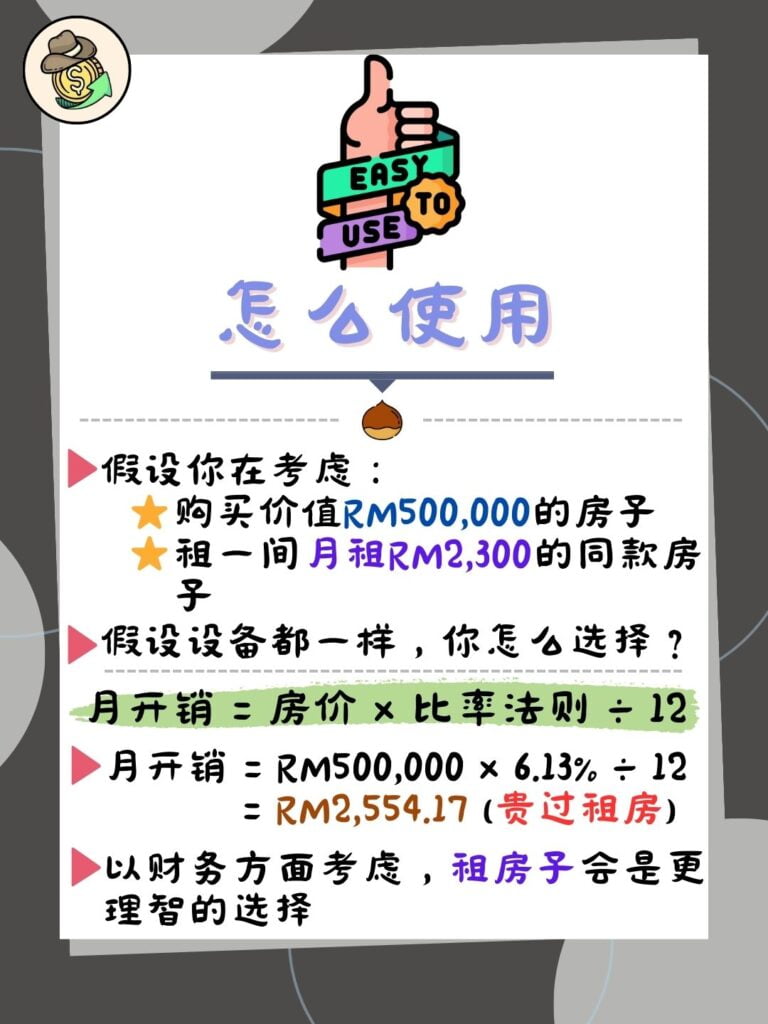

好啦,整篇文章的重头戏来了!就是教你如何使用你的比率法则!

如果你想要买一栋价值RM500,000的房子,但又不清楚同样价值的房子给的月租是RM2,300是否更值得,我们可以用6.13%法则进行“粗略”的计算。

你只需将房价 x 6.13% ÷ 12,你就可以得到月租的盈亏平衡点了。

RM500,000 x 6.13% ÷ 12 = RM2554.17

由于RM2,300 < RM2554.17,由此我们可以得知租房是更便宜的选项;反之如果房东租给你RM2,700每个月,那么买房是更加理智的选择!

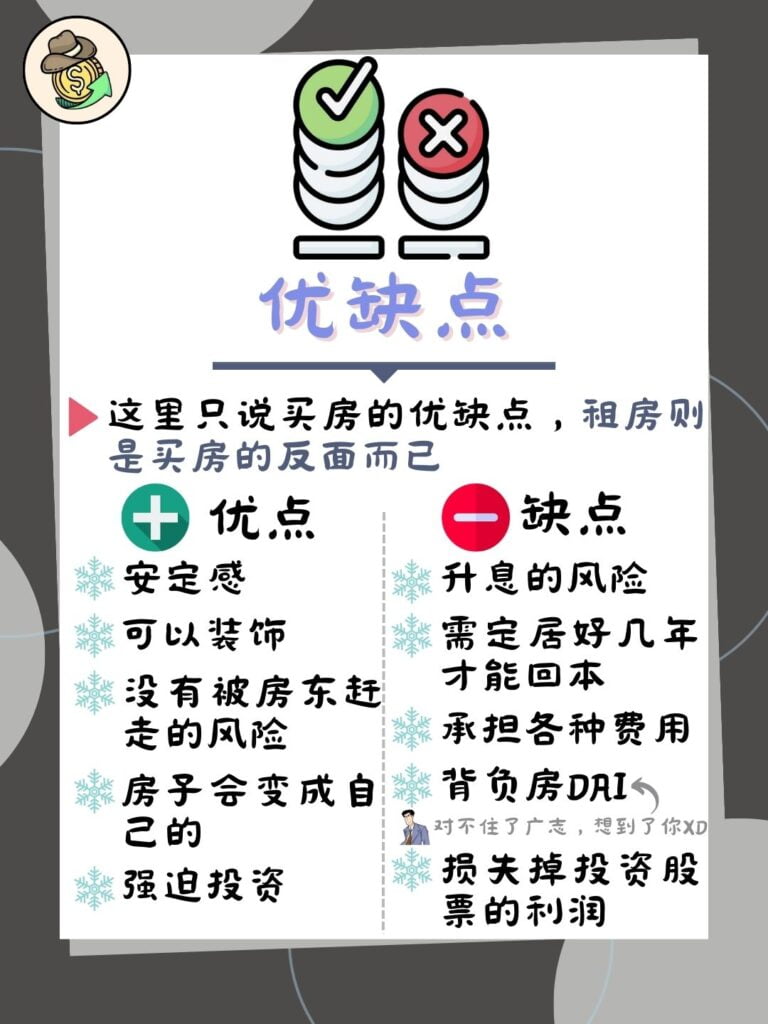

买房的优缺点

| 优点 | 缺点 |

|---|---|

| 安定感 | 需担心央行升息导致贷款利率提升的风险 |

| 可以自己装饰自己喜欢的房子样式 | 需要定居超过10年才可以回本 |

| 不必有房东赶人的风险 | 需要承担各种费用(财产税、装修费、保险费等) |

| 付的钱房子最后会变成自己的 | 像野原广志一样背30年的房贷,压力 ( = へ = #) |

| 强迫投资 | 头期款可以拿去投资,利越滚越多 |

租房的优缺点

| 优点 | 缺点 |

|---|---|

| 可以随时换环境住 | 有被房东赶走的风险 |

| 可以把头期款拿去投资先,让签约滚越多 | 钱都一直交给房东,不是给自己的 |

| 没有房贷,比较少压力 | 不能装修成自己喜欢的样式 |

| 房租比较稳定,不会突然间爆炸冲高,开销比较稳定 | 来自各种亲戚朋友的买房劝说攻势的压力 |

| 没有安定感 |

总结

其实到头来讲选择买房还是租房的问题是取决于你是属于什么个性的人。

如果你需要安定感多过可以随时换居住环境的人的话,那么买房始终都会是你更好的选择。

此外,如果你无法遵守纪律持续投资的话,那么买房也将为你带来更高的效益,因为有了房贷你就被迫投资房市,不像股市根本没有强迫投资的压力。

接着,这个模型真的是以最简单的公式推算一个大概的比率而已,实际情况可能会更复杂,因此如果你需要更周全的考虑可以建议你找财务规划师让你得到更正确的投资决策。

最后,不管是买房还是租房,最重要的一定是“地点,地点,地点”(因为重要所以要说三次)。只要地点对了不管买房还是租房都是正确的选择!

也欢迎回顾“如何计算财务数字”这篇文章啦,或许这篇文章可以让你知道对于买房还是租房这个问题还有什么没有考虑到的因素的。

好啦,这篇文章到这边就结束啦!如果你觉得这篇文章对你有所启蒙或帮助的话,不妨帮我分享出去让更多人知道哦!你们的支持是我持续输出质量文章的最大动力!

免责声明:此文章內容仅为教学、分享及参考的用途,而非专业的投资建议。