受够成为月光族了吗?受够克制不住广告诱惑的自己,很想将自己的手剁掉吗?那么找到属于自己专属的存钱法势在必行!

现今许多人都已经研发了属于自己的一套存钱法,每个人适合的存钱法都因环境和财务的不同有些微的不同。

今天要重点介绍“6罐子存钱法”——现代人最推崇的存钱方法之一!这个方法不仅可以让你存下自己需要存的钱,也帮助你可以“较为安心”地花费,比较没有罪恶感地花费。

好奇6罐子存钱法是怎样运作的?我们在下面为你揭晓!

6罐子存钱法小红书

什么是6罐子存钱法?

6罐子存钱法是由世界顶级商业教练、写过许多畅销书籍的作家—— 哈维 · 艾克(T. Harv Eker),所研究出来的。他在《有钱人和你想得不一样》的书中将6罐子存钱法公开分享给大众,并且因此也晋升成为了许多人最推崇的存钱法之一。

6罐子存钱法的核心思想是:

优先将钱给自己花,

之后才给别人花费

什么是给别人花费?

简单定义就是只要钱流出去但自身没法长久受益的开销便是给别人花费。例如:吃大餐、旅游、娱乐等。这些都是短暂的快乐并无法真的长久从中受益。

什么是给自己花费?

与给别人花费相反,能为自己获得长久利益的便是给自己花费。例如:学习、投资等。这些花费可以让自己的资产在未来可以成倍增长,因此这便是为自己花费的定义。

现在我们就直接进入每个罐子的讲解吧!

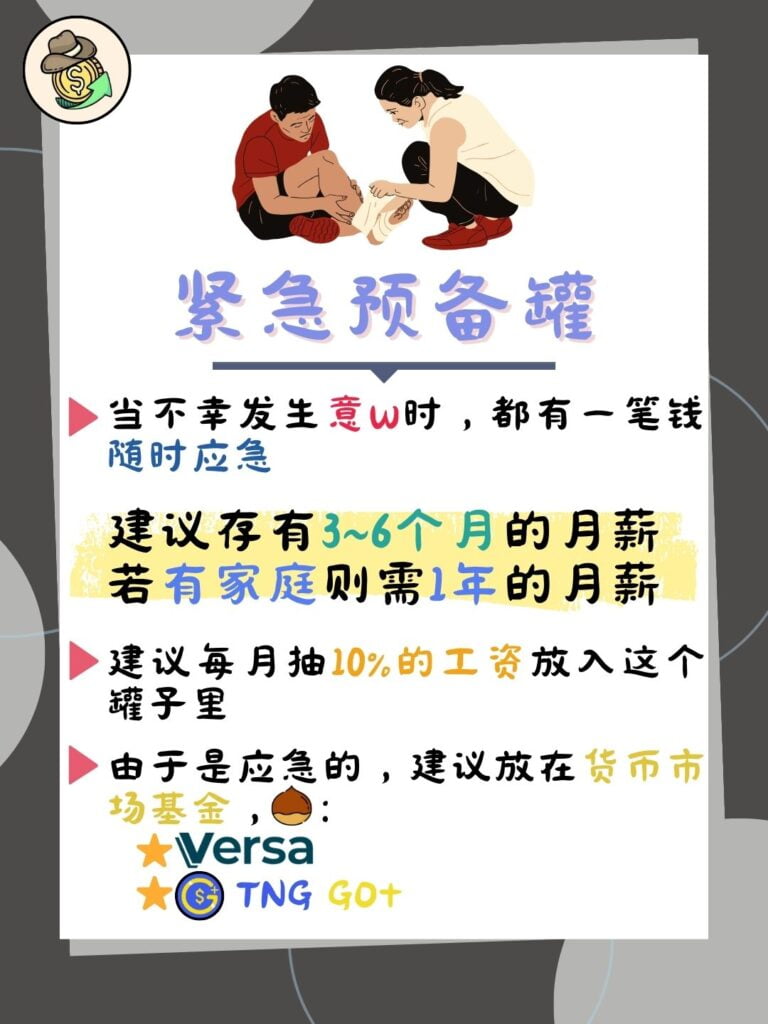

1# 紧急预备罐(10%)

紧急预备金,不管在哪个存钱法里,它都永远是首选。

这是因为任何突发性事件的发生,你都有一笔钱可以随时应对。例如说你可能不小心出了车祸,维修汽车的费用可以直接从这个罐子里抽取。

一般上建议这里需要存3~6个月的月生活费,如果有家庭的一般都建议存1年的生活费。

由于每年你的收入都或多或少会增长,之后可能组建家庭,种种原因都将影响你的紧急预备金的金额。因此,建议你就永久抽出你工资的10%放入这个罐子里。

这可以帮助你习惯存下你的紧急预备金了,不至于之后暂停存钱后又发生突发状况,导致你要重新调整你的预算。

这里也建议你们可以放你的紧急预备金在Versa里,不仅有超过通胀的高利率,还有可以随时提现的优势。如果想了解更多不妨到下面的按钮点击查看哦!

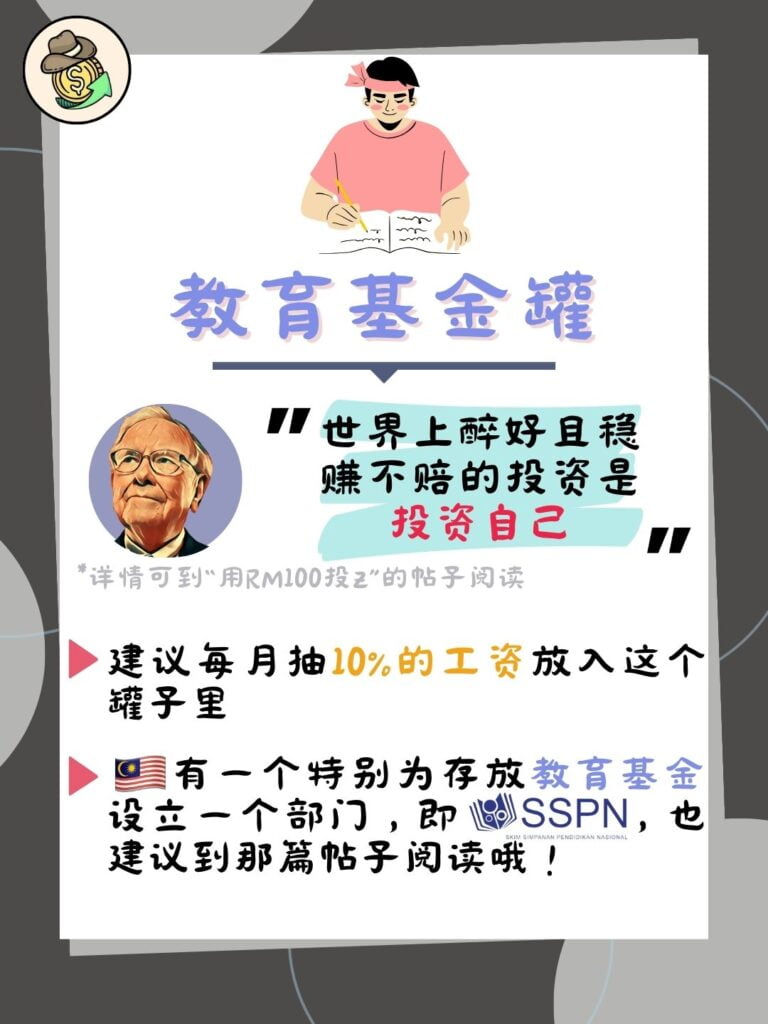

2# 教育基金罐(10%)

教育一直都是提升自我最好的方法,就连股神巴菲特都曾说过:“世界上最稳赚不赔的投资是投资自己”。

提升自我在学习更多技能、专精你的技术等,可以让你的生产力得到提升,让你用更短的时间完成更多的产出。而老板们最喜欢的正是可以为自己赚取更多钱的员工,倾向于为你加薪来把你留下。

什么?上述句子好像哪里怪怪的?你肯定是在想凭什么我要精进自己而为老板赚更多钱。这时教育基金的另一个优势又出现了,那就是你可以学习创业或自己单飞的方法,让自己拥有更高的议价权,让自己可以赚取更高的收入!

学习一直都是让自己不被时代淘汰的方法。古人云:“活到老,学到老”,更说明了其中的道理。尤其在这个科技迭代超级快速的时代里,掌握最新的资讯更为重要,像是AI,新能源等。这些技术说不定可以让你发现其中的商机呢!

废话说多了,简而言之人生就是要一直学习,而教育基金罐的存放比例建议也是工资的10%。任何你认为对你未来发展有用的课程都可以尽量尝试!

如果有想到大学深造的可以点击下面按钮阅读大学生的省钱大法,或许可以提供你一些见解哦!除此之外,你可以开SSPN的账户当作自己的教育基金罐,详情可以点击下面的按钮!

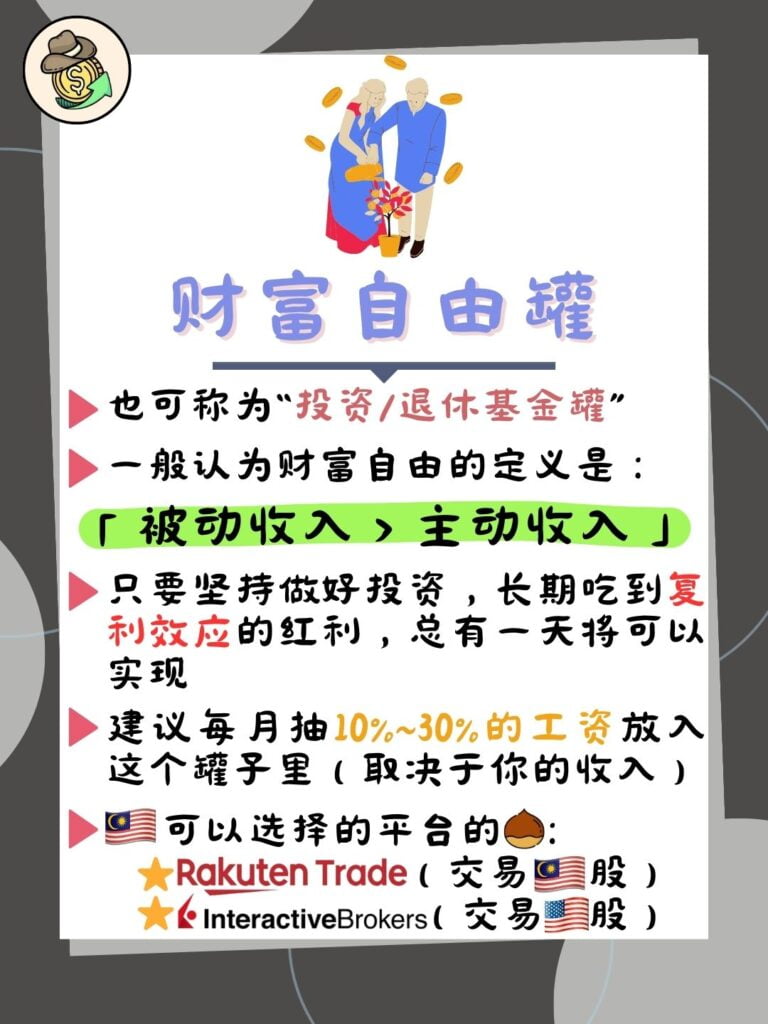

3# 财富自由罐(10% ~ 30%)

财富自由罐也可被称为投资基金罐,那就是把一部分的钱拿去投资从而在未来可以创造可观的被动收入。

每个人对于财富自由的定义有些许差异,不过普遍的说法是「被动收入>主动收入」。

而为了达到财富自由,身为普罗大众的我们,投资绝对是门槛最低的提高财富的方法。但问题就是许多不怀好意的坏人经常利用“财富自由”的噱头来进行诈骗,为此拥有财商知识与独立思考能力则变得尤为重要。

在财富自由的部分绝对可以说很多,毕竟市场上最多人关心的正是财富自由,然后每个人都研发出自己的一套财富自由法则。财富自由法则并不是一体适用的,你得先了解自己的投资习性,再来决定适合你的财富自由法则!

在这个罐子里,一般建议10% ~ 30%,取决于你的资金的多寡。闲钱很多的话可以放多一点,闲钱少的话也尽可能放最少10%,复利效应所带来的报酬是非常可观的。

想了解关于更多哪个投资工具适合自己的,和还没有投资的券商平台户口的,可以点击下面的按钮查看更多详情哦!

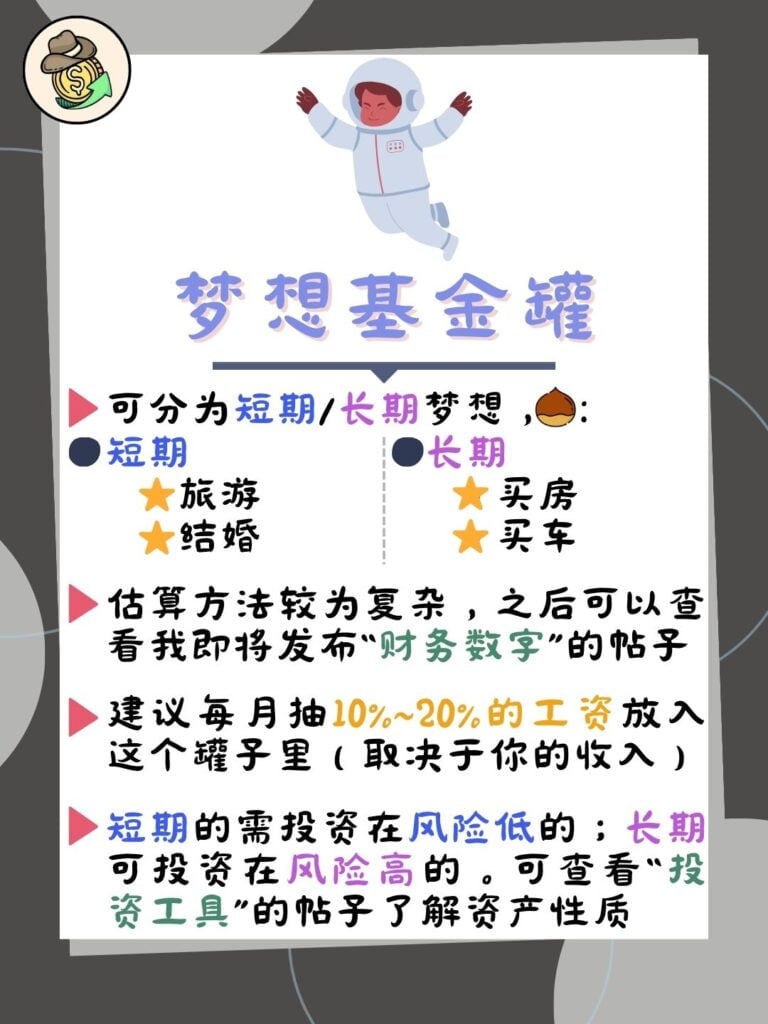

4# 梦想基金罐(10% ~ 20%)

人或多或少都有梦想,有了梦想人生才会有意义。但是即便有了梦想没能力去实现到头来也是无疾而终。

此时梦想基金就在这个时候展露头角,任何你在世的时候想做的东西都可以透过梦想基金罐实现。

这些梦想可以是短期或长期的。短期的例如有旅游、结婚等;长期的可以是买房、买车等。

不过梦想基金也是最难搞的,但好消息是,只要算过一次就可以知道你的数字了,不需要一直重算,所以这只是一个一次性的折磨时间啦!

可以点击下面的按钮查看以便有更清晰的计算方式啦!

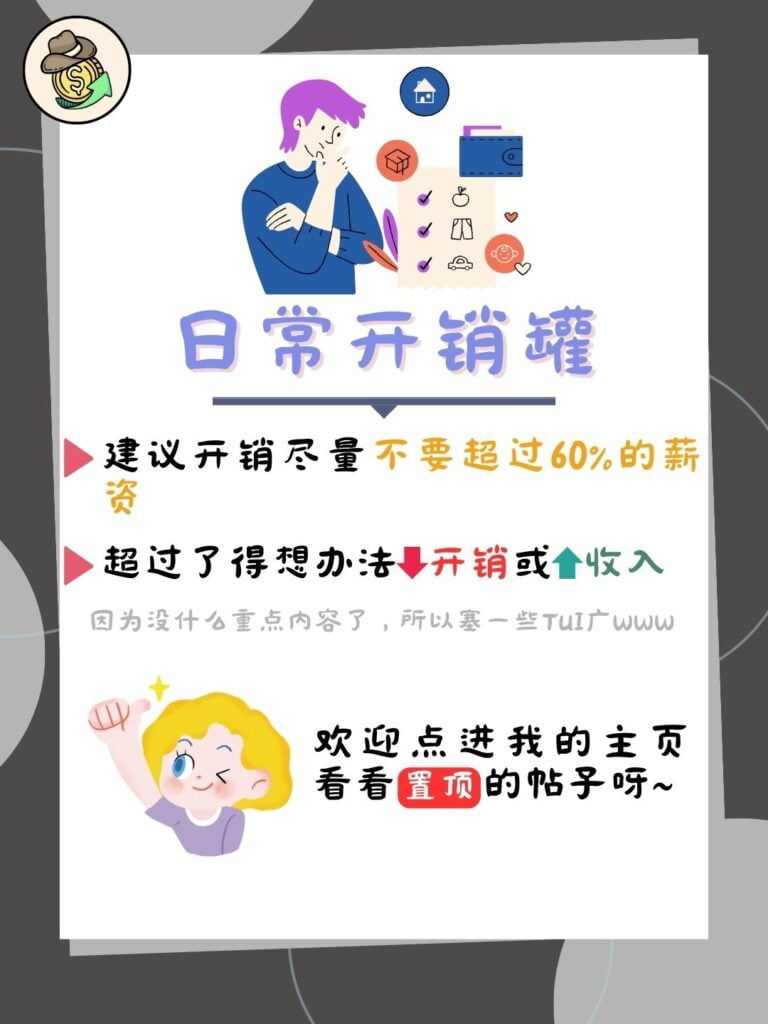

5# 日常开销罐(<60%)

这是所有罐子里开销最大的罐子了。这里需要分两个部分出来,固定开销及可变开销。

固定开销是你无论如何一定要交的钱,例如:房租、学贷、保险等;可变开销是开销数额会根据你的消费而改变的,例如:食物、衣服、理发等。

这个日常开销罐最重要的就是要「先处理完固定开销后才来处理可变开销」。

一般建议这两项开销不可超过60%的薪资,超过了表示你过着不符合你的薪资的生活习惯,这将为你带来更多的财务压力。

如果真的不幸超过了60%,可以尝试减少开销,例如:换更便宜的租房、多在家里煮、把去高级发廊换成去便宜的理发店……

如果你还是尽力节省了但还是没法少过60%,这表示你需要努力地提高薪资了。短时间内你需要依序牺牲这些罐子来支撑你的生活费,即:娱乐消费罐 > 梦想基金罐 > 财富自由罐 > 教育基金罐 > 紧急预备罐。

当然,如果真的要牺牲那么多,基本上理财的财富自由可以宣告与你无缘了。

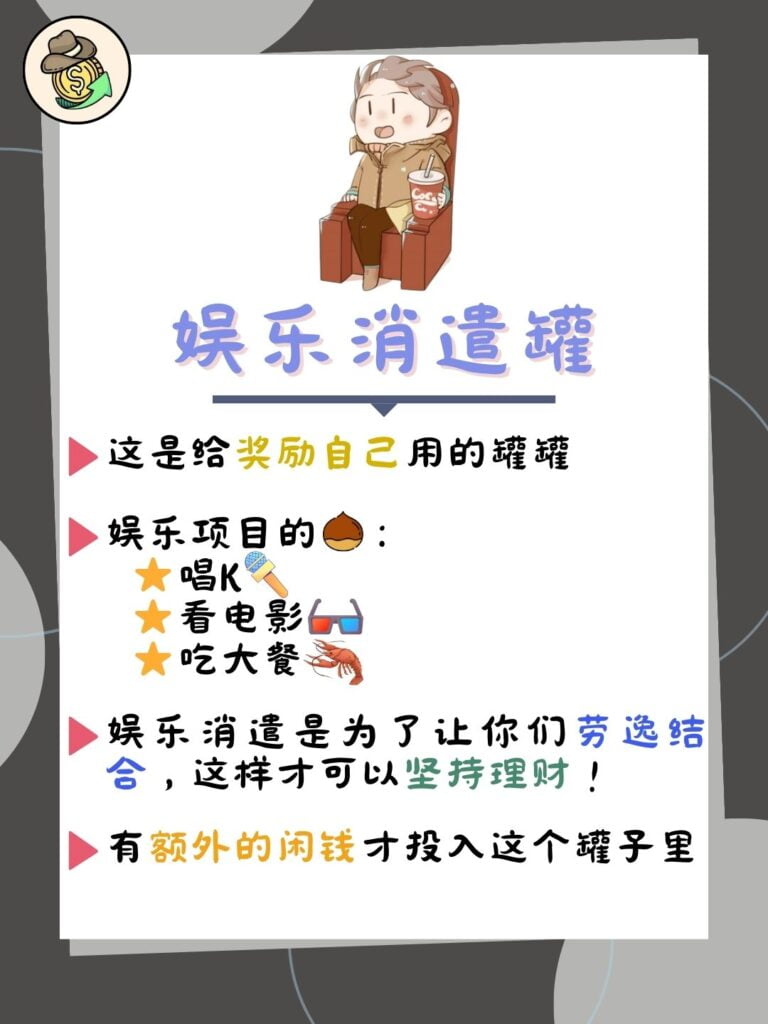

6# 娱乐消遣罐(<10%)

最后的罐子便是娱乐消遣罐啦,顾名思义就是任何关于娱乐类的消费所使用的罐子。

这个罐子是奖励你如果可以完成规定的理财方法而给的奖励。

所有在娱乐消遣罐子里的钱可以直接拿来用完,可以拿去唱K啊、看电影啊、吃大餐等。什么让你开心的就大胆地去做。

这个方法的优点就是你已经知道你有存下一笔钱了,剩下在这个罐子里的钱你就可以毫不犹豫地将它花光,曾经的“月光族”现在是“一个罐子的月光族”了,这大大减少了你的罪恶感并且你也可以玩得尽兴!

当然,由于这是最后一个罐子,这表示前面的罐子如果已经用光了你的薪资,并没有再多的钱可以让你娱乐消遣了,那就表示你无法获得这个奖励,更让你有这个动力去提高你的薪资。

一般上,这个罐子尽量不要超过薪资的10%,多出来的钱可以放在财富自由罐或梦想基金罐,这可以让你获得更高的长期满足感!

常见问题(FAQ)

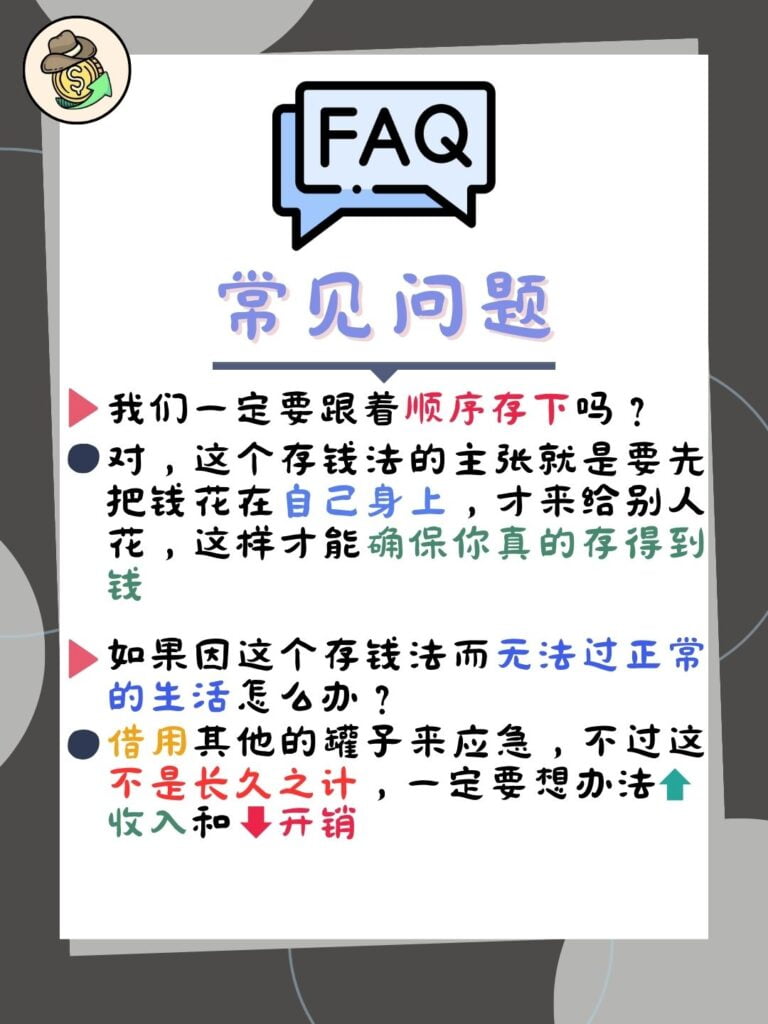

如果我们不根据罐子的顺序存下来可以吗?

如果不按照这个顺序将钱存下,这将失去了6罐子存钱法的意义。

除非你真的拥有常人无法拥有的毅力,可以忍住消费的冲动然后最后还有很多钱可以存给自己。不过还是不要太高估自己的抗性,在人性面前许多人无法真的克服的。

因此如果要执行这个存钱法,你一定要严格优先存给自己花的钱,再存给别人而花的钱。

如果按照上面的比例无法过正常的生活应该怎么办?

借用其他的罐子来应急,不过这不是长久之策,一定要想办法提高收入或减少开销。

挪用的顺序一定是:娱乐消遣罐 > 梦想基金罐 > 财务自由罐 > 教育基金罐 > 紧急预备罐

怎么实行?

你可以先创建6个存钱的账户,不管是银行账户、券商账户、货币基金账户……

依据每个账户都分别记下每个账户对应的罐子,然后利用自动转账功能将每个月收到的工资自动转给每个对应的账户中。

这时你就达成了存入罐子自动化了,不必担心存不到的问题!

这里只要记着,不到万不得已,绝对不用其他罐子里的钱。只有对应罐子的目的发生的时候才可以使用!

总结

以上的罐子可以发现作者所提倡的给自己花费,再给别人花所言不虚。

前4个罐子(紧急预备罐 – 安全感、教育基金罐 – 能力提升、财富自由罐 – 财务提升、梦想基金罐 – 经验提升)都是为自己而花费的,而后2个都是给别人花(日常开销罐、娱乐消遣罐),这两个罐子都是短期内花了就会忘了,然后钱还从身边流走。

这个存钱法虽然可以强迫自己存钱,让自己花费时不那么罪恶,而且还剩下许多对抗不理性消费的时间。

但是问题也是很明显的,那就是你每年都需要去重新审核自己的薪资涨幅而改变自动转账的数额。况且,这个存钱法对没有固定收入的人根本不适用,你无法准确地判断每个月进账的收入会是多少。另外,工资太低的人也无法使用这个存钱法,除非你有办法再提高自己的收入。

总而言之,这之所以能成为大众最推的存钱法是因为它适合大多数人,克服了许多人性的弱点;但缺点就是有些族群无法使用这个存钱法,因此需要自己摸索适合自己一套的存钱法则。

以上便是所有关于6罐子存钱法的所有内容啦!如果你觉得这一篇文章对你有帮助,不妨帮我分享给更多人知道哦!最后再问你们一个问题:

Q:你们是属于什么收入种类的族群呢?6罐子存钱法适合你们吗?

- 固定工资,6罐子存钱法超适合我的啦!

- 不固定的工资,不适合哦,下个月有没有收入还不确定呢,存钱对我来说太困难了QQ

- 没做工,没钱收,吃家里的,不必操心存钱的事

- 其他

欢迎在下面留言区告诉我哦!那我们下期再见啦!

免责声明:此文章內容仅为教学、分享及参考的用途,而非专业的投资建议。