为什么要开银行?

我们要开银行是为了提高我们交易的效率,因为其实银行体系早已渗透在你的生活日常里各个方面,例如:手机支付、刷卡结账、学生贷款、房屋贷款等。其作用对于一个国家的经济发展相当重大,为确保交易可以更迅捷的完成更是必不可少。

市面上我们会看到很多的银行在我们的生活周围。据Statista的统计,在2016年每十万马来西亚人民就有11间银行分行,粗略估算现今大约有超过3600间银行分行分布于全马。

虽然银行在经济体里扮演着非常重要的角色,但想必依然有人可能因为拥有太多选择且许多因素考虑而不懂哪个适合自己的吧。别担心,以下所提供的考虑因素可以让你有些头绪及方向。

在开始之前,首先你得先确保你是马来西亚公民和超过18岁了,少过18岁的只能和父母开联名账户而已,以确保开办个人账户可以很轻松地完成。

开银行小红书

开银行的内容目录

财务稳定

财务稳定肯定是金融业里不可忽视的最大因素。想必大家不会想要自己存下来的辛苦钱因银行的财务不稳定而遭到挤兑后倒闭,导致一生的存款瞬间蒸发吧。

话虽如此,由于银行的业务繁杂,我们普通的老百姓肯定是无法凭自身能力来了解该银行所有业务的,更不可能知道该银行是否存在问题,因此对付这个不确定因素最好的方法是以银行的市值来进行筛选。

通常市值越大的银行越难倒闭,因为一旦他们出现问题,政府都会尽快介入以避免引发恐慌。以下是截至2023年6月总市值在马来西亚前8大的商业银行(十亿近似值):

| 银行 | Bank | 市值(RM亿) |

|---|---|---|

| 马来亚银行 | MayBank | 1080 |

| 联昌银行 | CIMB Bank | 600 |

| 大众银行 | Public Bank | 790 |

| 兴业银行 | RHB Bank | 240 |

| 丰隆银行 | Hong Leong Bank | 430 |

| 大马银行 | AmBank | 120 |

| 大华银行* | UOB | 1620 |

| 人民银行 | Bank Rakyat | 550 |

*由于UOB的总部设于新加坡,实际总市值 ~ S$470亿,排行中的数字是经过换算处理的。

排名中的市值可能有些跳跃,因为市值是每日更动的,而此排名是基于网络上默认的排行,但也并不影响抉择。

存款保险

在马来西亚,PIDM(Perbadanan Insurans Deposit Malaysia)是保护储户存在银行的积蓄的政府机构。受保障的银行一旦不慎倒闭,每个储户可领回最高RM250,000的赔偿金。

为了提供更多的安全性,选择一家银行的时候最好也去PIDM的官网查询该银行是否属PIDM的成员。

以上8个银行只有Bank Rakyat没受PIDM担保,所以得格外留意。(注:那些积蓄超过RM250,000的账户一律只能赎回RM250,000,剩余的只能当作消失了…)

便利性

虽说现今已是网络时代,所有交易或者开户在线上都已经可以轻松完成,不必像以前一旦有银行相关的问题,都得亲自到银行一趟,但是我们依然不得轻视实体银行的重要性。

这是因为有些事情是线上无法处理的问题,例如繁杂的开户程序。由于通常一旦开户便是一辈子了,且未来可能将有搬家的打算,为此确定该银行的分行的可接触性非常重要(除非未来的科技可以实现万事都可线上处理)。因此,我们可透过现今每个银行所拥有的分行数量来判断该银行的普及性(以下数据摘自于网上可收集到的数据)。

此外,我们也可考虑真人客服部门可联系的时段以确保复杂的问题得以被解决(注:常有的问题例如信用卡遗失的服务是24/7的):

| 银行 | 马来西亚的分行总数 | 真人客服部门可联系的时段 |

|---|---|---|

| MayBank | 450 | 24/7 |

| CIMB Bank | 234 | 24/7 |

| Public Bank | 264 | 星期一到四: 8:45am - 5:45pm 星期五: 8:45am - 4:45pm |

| RHB Bank | 278 | 24/7 |

| Hong Leong Bank | 329 | 星期一到六: 9:00am - 9:00pm |

| AmBank | 175 | 每日: 7:00am - 11:00pm |

| UOB | 55 | 24/7 |

| Bank Rakyat | 148 | 每日: 7:30am - 9:30pm |

产品及服务

充足的产品及服务将提供许多便利性且节省时间。这是因为你不需要因为该银行没提供你要的服务,而需要到另外一家银行重新开一个新的账户了(有尝试开新账户的大家应该了解到开新账户等待和填写资料痛苦QQ)。为此,以下提供一些常用的产品及服务来给你们打勾确认,看看你们要开户的银行有没有以下的服务:

(a)贷款及信用

(b)财务和现金管理服务

(c)设备借用和租赁服务

(d)商业地产服务

(e)雇主服务,例如:工资和群体退休计划

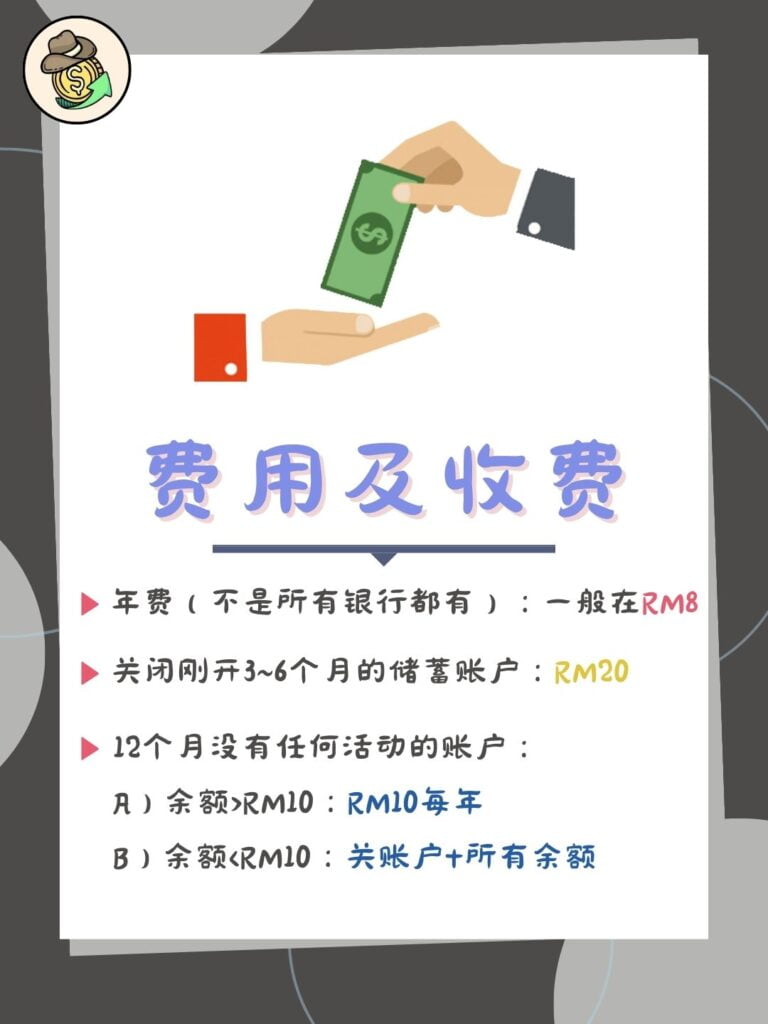

费用及收费

每家银行的费用及收费方面都有些差异也很多种,但多数的费用是你使用服务过后才会征收的。如果我们没什么用到银行的服务,只是用“基本储蓄户口”存钱和支付日常开销的话,那么以下的费用需要被考虑(每家银行的收费制度都有些微差异,但基本上都是下面这两种收费方式):

第一种:没有收维护费的,只要账户里面有超过RM20(MayBank, Public Bank, Hong Leong Bank, Bank Rakyat)

第二种:两种配套的(CIMB Bank, RHB Bank, AmBank, UOB)

| 配套(一) | 配套(二) | |

| 年费 | 无 | RM8.00 每年 |

| ATM取出现金 | 首8次免费,第9次以上每次皆收费RM0.50若取出现今 | 无 |

| 柜台访问 | 首6次免费,第7次以上每次皆收费RM5.00若取出现今 | 无 |

下列的收费基本上与每家银行的一致(可能费用有些差异):

I) 银行间转账(透过柜台转账而已,线上转账不算):每个月的首2次收费RM0.50,第3次以上皆收费RM2.00

II) 关闭刚开启3~6个月的储蓄账户:RM20.00

III) 12个月没有任何活动的账户:

a) 余额超过RM10.00:每年收费RM10.00

b) 余额少过RM10.00:关闭账户且所有余额被征收

以上我都没有提到利率及服务品质,难道它们不重要吗?

另外,服务品质这方面其实也很重要,一个服务效率高的银行可以另你提升满意和享受度。问题是这方面比较无法客观地给见解,唯有你向他人探听或者自己去体验才能得出结论,所以这项指标无法真正地成为考虑因素啦。

选择金融产品一定要提防什么?

希望对选择哪家银行毫无头绪的你现在可以透过上述的综合考虑因素找到适合自己的银行吧~

免责声明:此文章內容仅为教学、分享及参考的用途,而非专业的投资建议。