「信用卡也太可怕了吧,18%的年利率是要逼死谁?」

「都这么高利息了为什么还是有人想用信用卡付款啊?想不明白欸」

当面对信用卡时,上面都是多数人会有的疑虑。今天呢,就让我为你揭开你心中的困惑吧!用的好的信用卡说不定反而会让你越省越多哦!

信用卡小红书笔记

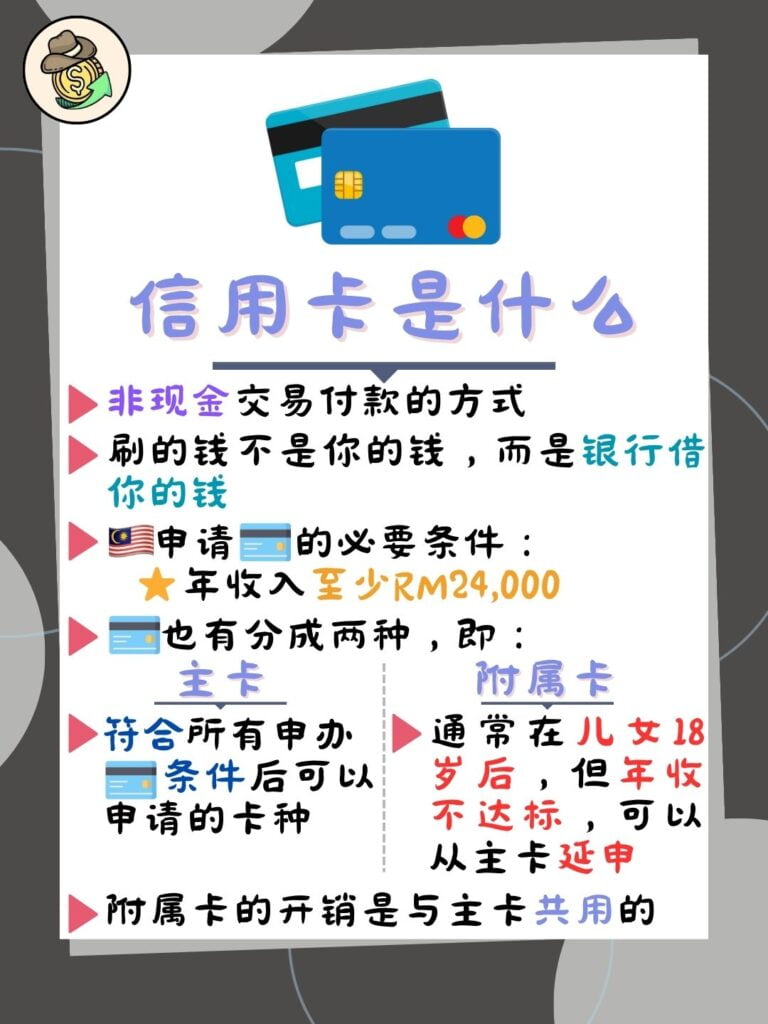

什么是信用卡?

信用卡(Credit Card)是一种非现金交易付款的方式,是银行业提供的信贷服务。任何使用信用卡刷的钱都不是你的钱,而是银行的钱。你只是略过向银行申请贷款的程序,直接刷卡购买商品而已。

在马来西亚,多数银行需要你的年收入至少RM24000,亦或者月薪RM2000,才可以申办你的第一张信用卡哦!

不过市面上有很多种的信用卡,都对应着不同的目标客群,因此在申办信用卡前需要了解你的信用卡的内容。

这里顺便提一嘴,那就是信用卡也有分主卡(Primary Card)和附属卡(Supplementary Card)。

主卡是你符合所有申办信用卡条件后可以申请的卡种;附属卡则是从主卡延伸出来的分支卡,通常在你的儿女18岁后,但是没有符合条件,可以用你的名字申办的附属卡。

附属卡的消费及上限是与主卡共用的。

好处

累积信用

CTOS(Credit Tip-Off Service),是大马业务规模最大和最广为人知的信贷评级机构之一,其专业广泛的CTOS信贷报告数据库,是很多银行和金融机构在审核个人与企业贷款申请时参考的资料。

在你还没办法贷款时,信用卡是你最好向银行展现还款能力的方法之一。

越良好的信用评级,银行愿意贷款给你的数额及利率相对的也更优惠!

因此,购买商品时可以使用信用卡是不错的选择,这可以提升你的信用评级,前提是你有能力「按时」还款!

马上预支未来的钱

首先,信用卡的最大的好处就是可以马上借用未来的钱支付高额的费用。

举个例子,当你今天购买要购买一台电脑,但发现你的电脑价格超过了你带来的现今。这时你就可以马上派你的信用卡上场了!

返现

返现(Cashback)指的是你使用信用卡后如果有符合特定条件就可以返回一部分的现金给你。

举个例子,如果你的信用卡在你“打油”的时候有5%的返现,在油费是RM100的时候刷这张信用卡可以让扣5%,你实际的油费只剩下RM95而已!

不过这里得注意,你必须留意你信用卡的条款(T&C),有得返现的条件已经被清楚写在里面了。

积点

通常的情况下,你的信用卡只会有返现或积点的其中一个功能而已,因此在做选择的时候可以把这个也考虑进去。

积点是你用这张卡在特定消费累积达到一定的次数或数额后,你就可以到官方APP或到银行指定的部门现场兑换给你。

举个例子,如果你成功累积了10个积点可以兑换一瓶保温杯的话,你可以直接到附近的银行分行兑换即可!

这里也是一样,它也有不同的条款,你必须要留意其中的条款再来决定是否申办这种信用卡哦!

分期付款

银行的信用卡现在提供了你分期付款的服务,而其中又有零息分期更是吸引人产生更多的消费。

分期付款指的是你把大额的开销拆分成每月小额的还款,让自己不必要在一个时间需要用大量金钱来购买。

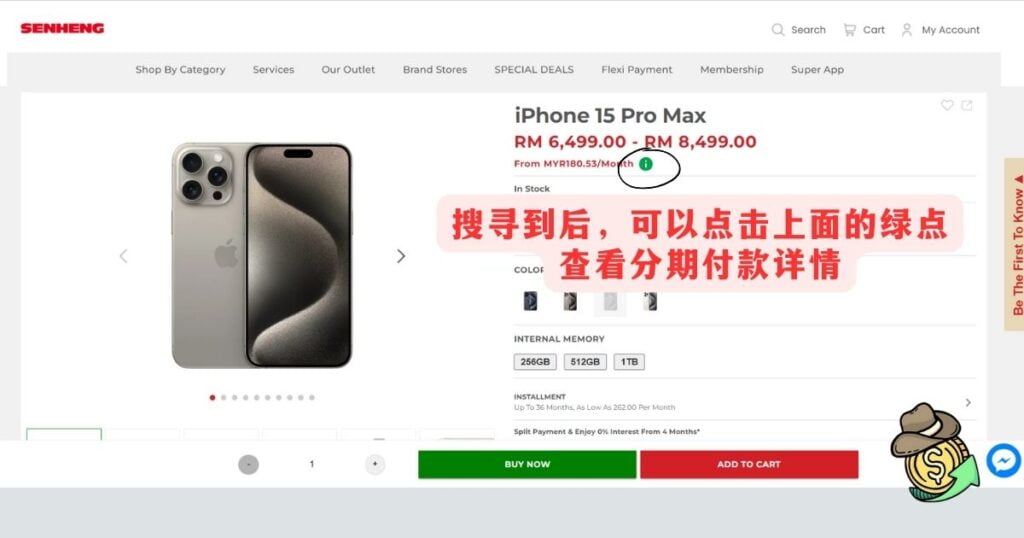

举个例子,一部RM6500的iPhone 15 Pro Max可以用3年的分期付款,平均下来只剩下RM180.53/月了。

虽然零息分期看似银行的亏本买卖,如果你这么想就错了,因为这才是陷阱的地方,银行强的地方就强在了解人性及比我们算得更精!

零息分期陷阱

在你办理免息分期的时候,这几样开销会需要被考虑进去,即:

- 手续费

- 存在违约金

- 申请退货无法返还手续费

这些费用就已经被银行当作利率征收了,我们也因为信用卡是零息的而非常愉快的接受,殊不知我们就这样跳入了银行设下的圈套中。

坏处

高利息

信用卡最颇为人知的最大缺点就是非常高的利息。

在马来西亚,一般上我们的信用卡利息处在15%~18%的区间,相比之下其他贷款利息现在通常也不超过10%。

(注:如果你有不良的信用记录那么你的贷款利率可能超过10%,但是同时信用卡利率也可能会更高)

这种高利息有时是以月复利来计算的,即1.25% ~ 1.5%的月复利。咋看之下年利率依然是15 ~ 18%,实际会更高。

使用下面的计算机,如果月利率是1.25%,一年就是15%(1.25 x 12)。

把15%的月复利套用进去你会计算出16.08%的实质利率,这才是你这一年缴纳的真实利率!(没错,这是文字游戏)

实质年化利率计算机

无痛分期付款陷阱

无痛分期看似是一个优点,不过也正是因为这致命的无痛的缘故让你越积越多的债务。

举个不恰当的例子,刚刚说你可以只用RM180/月就可以购买一部iPhone 15 Pro Max的手机了。

假设你的月薪是RM2000,然后家里有10个人想要一台iPhone 15 Pro Max的手机,你的贷款额将会迅速累积到RM1800。但你本人不会发现因为人的思维就是RM180可以买到一部手机,不买是傻子。

之后你要还款的时候就发现你可支配收入只剩下RM200,生活几乎无法过了,导致你需要违约,还需要缴纳违约金,和破损的信用记录,得不偿失。

(可以用房地产来当真实例子,在韩国有人就因为只需要付头期款而狂买房产,等到没人租房后没现金流导致房东只能被迫违约,最后甚至酿出房产危机。)

使你的信用评级更糟

正如我刚在好处中提到的,信用卡是在我们没有得获得贷款的时候展现自己的还款能力最好的管道。

不过这里也延伸出另外一个问题,那就是如果你无法偿还贷款,那你就会损坏你的CTOS信用评级。

因此在每次使用信用卡之前一定要思考自己能否还清才来做决定哦!

很多费用

可以到下面信用卡的费用了解详情,共有9种收费的方法,可能一个不小心你就误踩了信用卡的收费陷阱,因此在做任何信用卡的转账的时候一定要先了解信用卡的T&C。

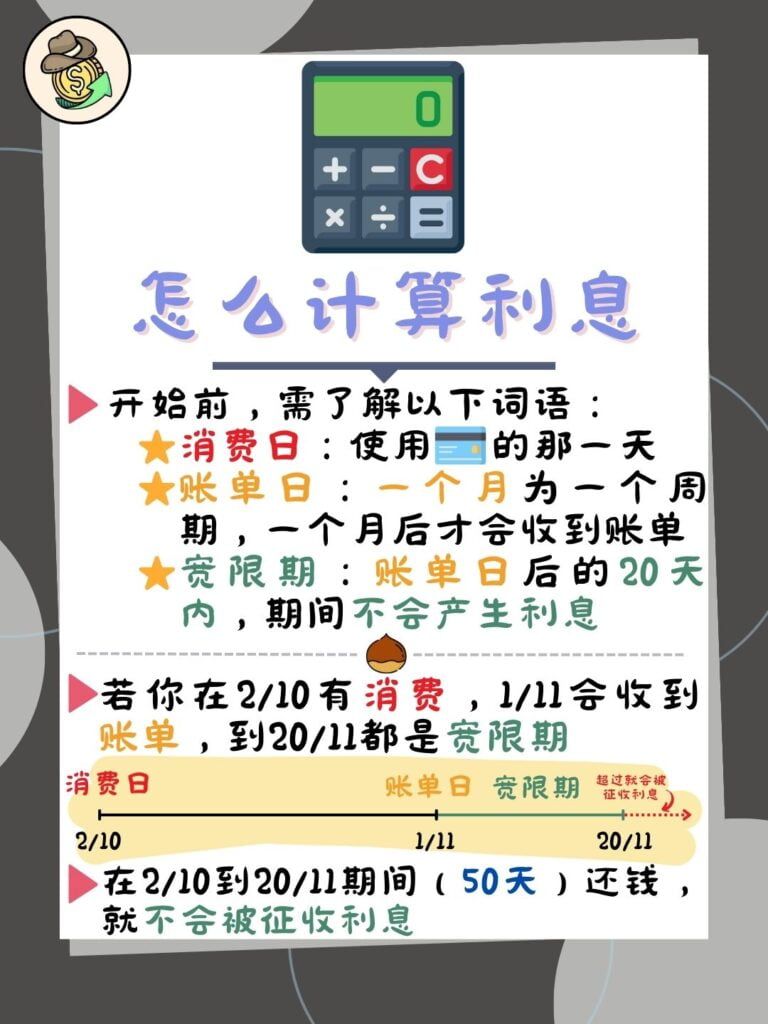

信用卡怎么计算利息

利息

在开始讲解算法前,你必须先了解这几个日子,即:

- 账单日:一个月为一个周期,通常为你申办信用卡开始的那天开始计算,如果1/10申办的话到1/11才会收到账单哦!

- 消费日:使用信用卡消费的那一天

- 宽限日:收到账单后的20天内,这个期间不会产生利息。

举个例子,如果你在2/10有一笔消费,你在1/11会收到账单,并且到20/11是还款日。因此你总共有50天的宽限期,在这个期间内还款就不会被征收利息哦!

但是有些大笔开销无法按时还款的,你就会被征收利息。想知道自己的欠款被征收多少利息的可以点击下面按钮到信用卡计算机去计算哦!

分期付款

由于每家银行的手续费都各不相同,而且允许的分期付款期限也大相径庭,所以没办法直接给一个通用的计算方法。

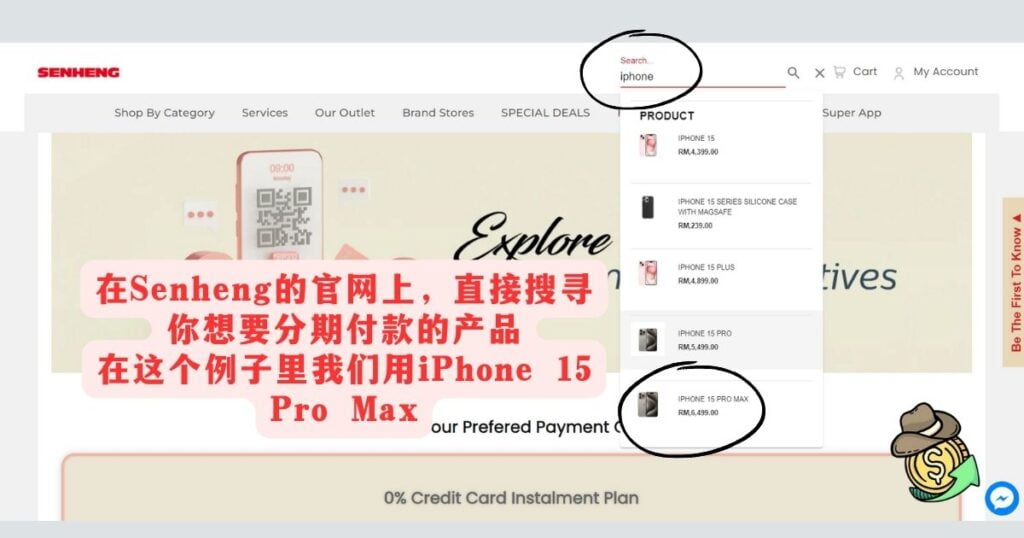

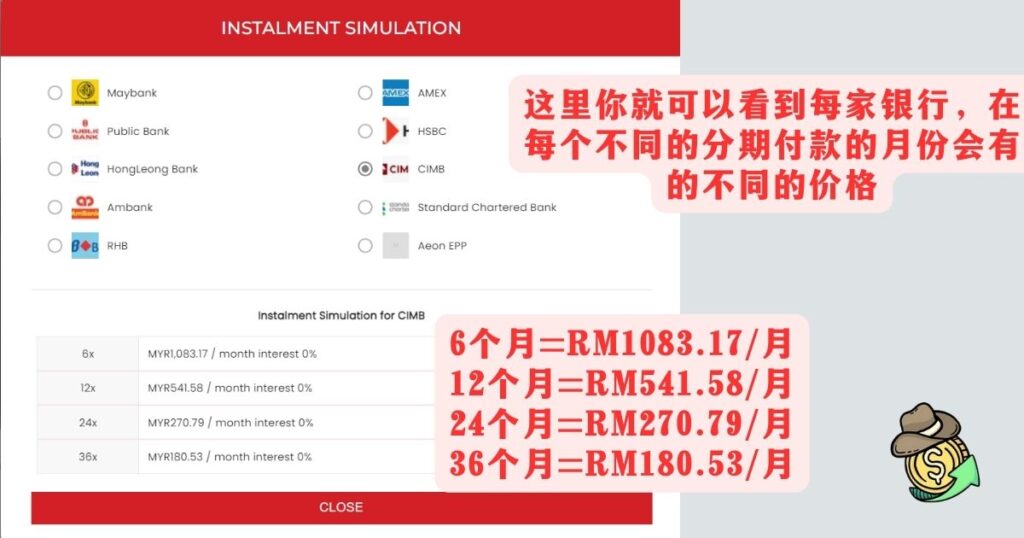

这里介绍一个不错好用的分期付款计算机,在Senheng的官网里只要搜寻想要购买的产品就可以知道分期付款的数额了。

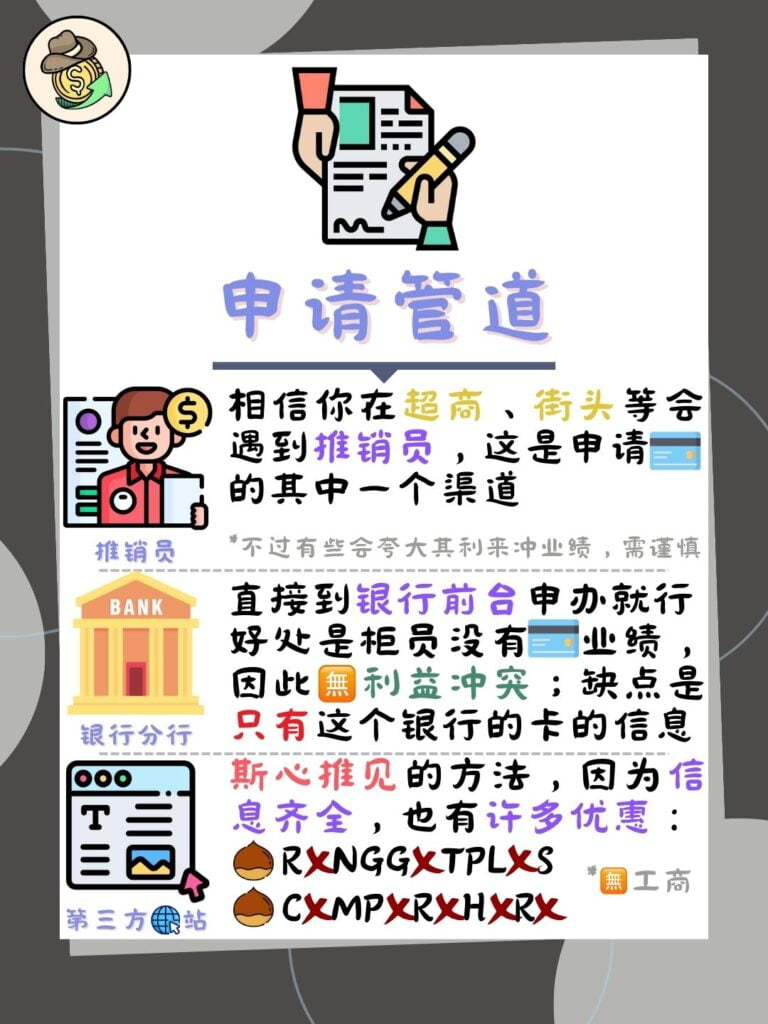

申请信用卡的管道

推销员

在许多地方,例如超商、街头等等,总会看到有推销员在向大众推销信用卡的。

这是第一种获取信用卡信息的渠道,不过缺点是你只能知道单一银行的信用卡功能,且一些「无良」的推销员为了业绩也不会告诉你那张卡的缺点是什么,等到你真的出事时才发现原来有这种规定。

(当然我没有说所有的推销员都是无良的,只是「树大必有枯枝」的原因,加上有金钱利益的驱使下,一定会有为了自身利益而不择手段的人)

银行分行

银行部门是最直接的,只要你选定一家银行的信用卡可以直接到银行分行的前台申办就行。

这个缺点也是一样,只有一家银行信用卡的信息,不过稍好的地方就是柜台人员一般都没有信用卡的业绩,因此不大会有这种利益冲突的情况出现,所以得到的信息也相对完整。

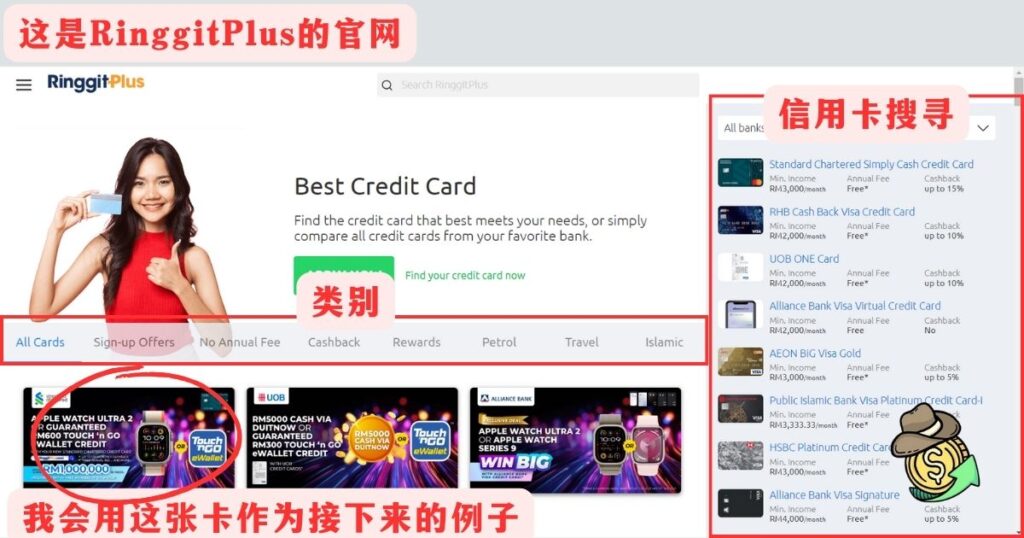

第三方网站

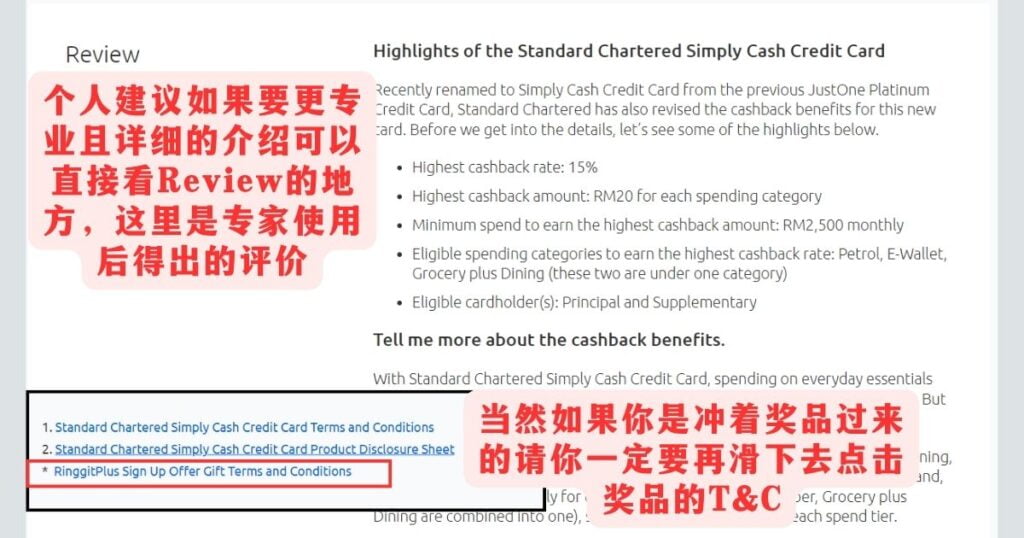

这也是我个人较为私心推荐的方法。在马来西亚,最大的两个第三方网站是RinggitPlus和CompareHero。

在他们各自的网站页面里,你可以看到非常详细的资讯,而且有许多优惠可以供你们选择。

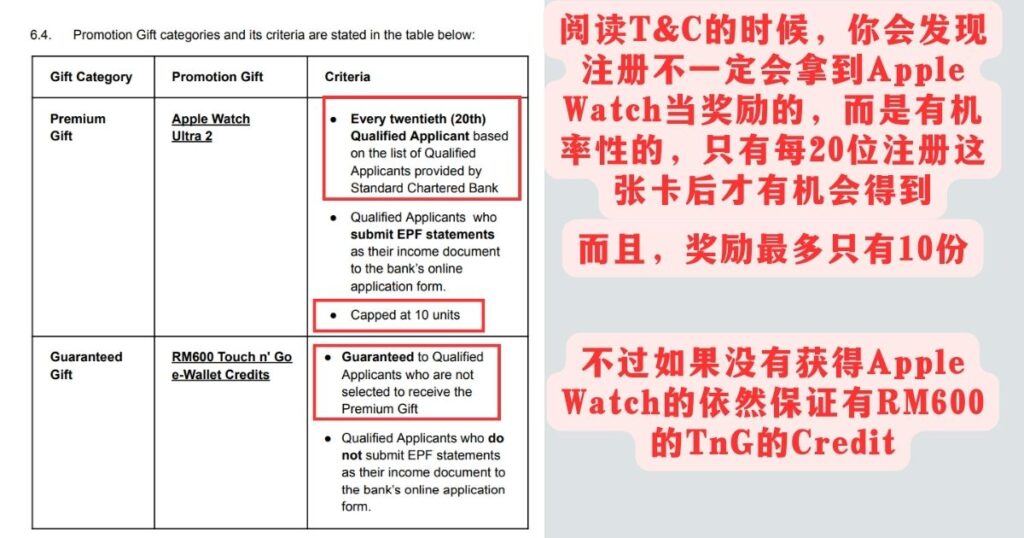

在网站里面,你会发现许多不一样的优惠,但都是有不同的T&C的,因此在选择之前还是得先阅读清楚以免上当。

不过这里得提醒最好还是跟着自己的需求来选择,没有必要为了奖品而注册。(当然如果你真心只是为了冲奖品而去,然后也觉得值得的话,那就没问题)

信用卡的费用

每张信用卡都有不同的收费政策,而且同一家银行里的信用卡收费模式都有非常巨大的差别,这里只会根据一些常会出现的费用做个统整(注意,不是每一张都有下面的费用的!)

年费

年费(Annual Fees)是最普遍的收费方法,有的便宜有的贵。不过还是有免年费的信用卡来当作他们吸引顾客的方式,当然这样他们就会在其他方面索取费用了。

ATM提领

用信用卡到ATM提现通常都会收费最少5%或RM20当作费用,其实是非常贵的。

想象一下,只是要提领RM100而已就要被征收RM20的费用,想着都觉得心痛 ૮₍˶ ╥ ‸ ╥ ⑅₎ა

如果你是在国外提领的还会更贵,需要用市价汇率+1%当作费用的。

高利息

刚刚也说明过了,高额的利息很可怕,近乎跟高利贷无差了。

下面还有其他6种收费情况,但碍于篇幅过长,我就选择直接列出来好了,如果想知道详情的可以点击下面的按钮查看:

- 转账费用

- 提早还清债务

- 迟还债务

- 赌博转账费用

- 超过额度费用

- 服务税

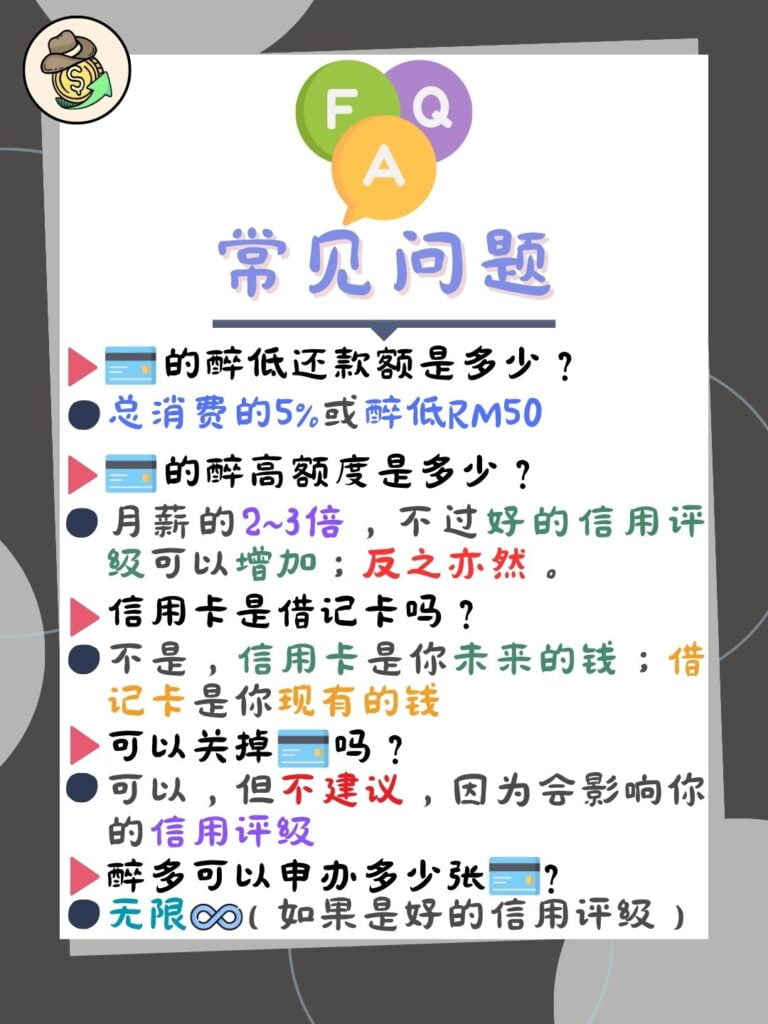

常见问题(FAQ)

信用卡的宽限期是多久?

20天。当你收到信用卡账单后,你还是有额外的20天宽限期去还款。

在这20天内你的欠款都被会被征收利息的。

信用卡的最低还款额是多少?

银行一般都设在总消费的5%或最低RM50。

不过还是建议尽可能地还完所有费用,因为只缴纳最低还款额不仅会让你的欠款持续增加利息债务,上面所说的宽限期也会一并失去。

消失的宽限期代表你消费后的每一天都会被征收利息直到你还清为止!

信用卡的最高额度是多少?

一般上,信用卡的最高消费额度是你的月薪的2~3倍。

好的信用评级可以有更高的最高额度;反之,不好的信用评级也会减少最高额度。

信用卡是借记卡吗?

不是,最简单暴力的解释他们之间的差别是:

信用卡(Credit Card)是提早预支未来的钱;借记卡(Debit Card)是用自己现在有的钱。

可以关掉信用卡吗?

可以,但不建议这么做。

关掉信用卡会影响你的信用评级,这是因为一旦你这么做,你的过去支付历史数据将被一律清除。

少了这个良好的数据,银行对你的信任度将会大打折扣,让你的贷款利率及优惠不像之前那么好了。如果想要找回,你只能从零开始建立起你的信用评级了。

最多可以申办多少张信用卡?

无限。如果你拥有良好的信用及不错的资产,基本上你都可以申办无限张信用卡直到你满意为止。

如何处理信用卡的债务?

信用卡债一向来都是在合法的金融商品内利率征收最高的产品。如果不及时还款,拖欠债务只会越滚越大。

如果不了解债滚债的威力的可以查看下面的复利效应;如果想了解关于如何处理卡债的也可以点击下面的如何摆脱负债。

总结

其实信用卡并不可怕,虽然利息是真的很高,但是善于管理债务及使用信用卡可以让你获利更多!

尤其是当你到时候想借贷例如房贷、车贷的时候,好的信用评级可以让你以更优惠的利率让你成功贷款。

信用评级养成是一个漫长的旅途,为了保持良好的信用分数你一定要好好管理自己的卡债,绝不购买超过自身能力范围的物品!

最后,有兴趣了解更多贷款的种类的可以点击下面的按钮查看哦!

好啦,以上便是所有关于信用卡你需要知道的内容啦!如果觉得这篇文章对你有帮助的话不妨赞一个让我知道哦!而且也别忘了帮我分享出去让更多人知道提升财商吧!

免责声明:此文章內容仅为教学、分享及参考的用途,而非专业的投资建议。