负债(Liability),指的是预支未来的钱来让现在的你运用。人的一生中难免需要借债来支付或购买超过自身现阶段财务能力的东西,例如房贷、车贷、卡贷等。对于债务不太敏感的人可能会经常向别人借钱来生活,甚至可能有把债务视为额外零用钱的误区,导致累积了繁重的债务。

借债不是不行,因为债务也有分好债与坏债。如果借的钱每个月都可以按时还款那就是好债;如果是因为没钱了而借,然后还款日时无法按时还款,从而必须再办新的信用卡来还旧债,那就是坏债了。此债还可能因为利息的增加而加重负担,让你的人生越过越糟。

对于刚借债来支付生活费的人来说可能还不会意识到这种坏债的可怕之处,以下举个假设的具体例子:

小A每个月赚RM2500,但他是个月光族,经常都抱怨钱不够用。偶然间,他接触到信用卡,推销员告诉他如果办一张信用卡你就可享有最高RM60000的“额外零用钱”。小A被说服,因此立马申办一张。

突然天降下来的“巨额财富”让小A变得膨胀,于是大手一挥用卡里的RM55000购买Myvi。车买下来马上去兜风,他很满意这样的生活。

3个月后,因为忘了要还款,被银行追债。小A被告知现在的总欠款是大约RM57500(信用卡年利率大约16~18%,这里用18%为例子,即月利率为1.5%)。小A吓傻,回想起3个月前确实有借钱,但“凭空”多欠自己一个月的工资还是让他不知所措。

此时由于没钱还款,小A想到他可以再办一张信用卡来还掉旧的卡债不就好了吗?于是想都不想地跑去另外一间银行办理新的信用卡来还债了。

“还完”债务的他瞬间感觉一身轻,于是又无忧无虑地继续他的生活,想着如果再发生一样的情况就继续借新债还旧债。

一样的剧本,3个月后银行又来催债了,此时债务总额大约RM60000。但此时的不同变数是小A办不了第三张信用卡了,因为银行规定如果年收入不超过RM36000的最多只能办2张信用卡。

此时小A终于慌了神,因为被通知的几天后就有人信息轰炸来催债,甚至有人上门讨债等,让他每天都活在恐惧之中。最后由于资不抵债,被宣布破产了(其实要被认定破产至少要有超过RM100000的负债,但碍于篇幅关系姑且用MCO之前的RM50000为标准)。

而被宣布破产后你的财富及生活将变得非常艰苦。如果好奇在马来西亚宣布破产后会怎样,可以点击以下链接:

那为了避免以上的事情发生,拥有一些债务的你一定要遵从以下方法来避免你的债务因为利率越滚越大,刻不容缓。

摆脱繁重的负债小红书

1# 列出来你拥有的所有资产与负债

资产(Assets)是属于你的财产,你拥有该资产的拥有权,例如房子、车子、家具等。负债则是你所借来的贷款需要还款的,例如房贷、车贷、卡债等。

列下后把该资产或负债的价值写下,如果不清楚价值的例如房价等,就到网上搜寻相关资产做比较,然后写出平均价格。这一步请你一定要对你诚实,不要因为负债太高而选择逃避不写。

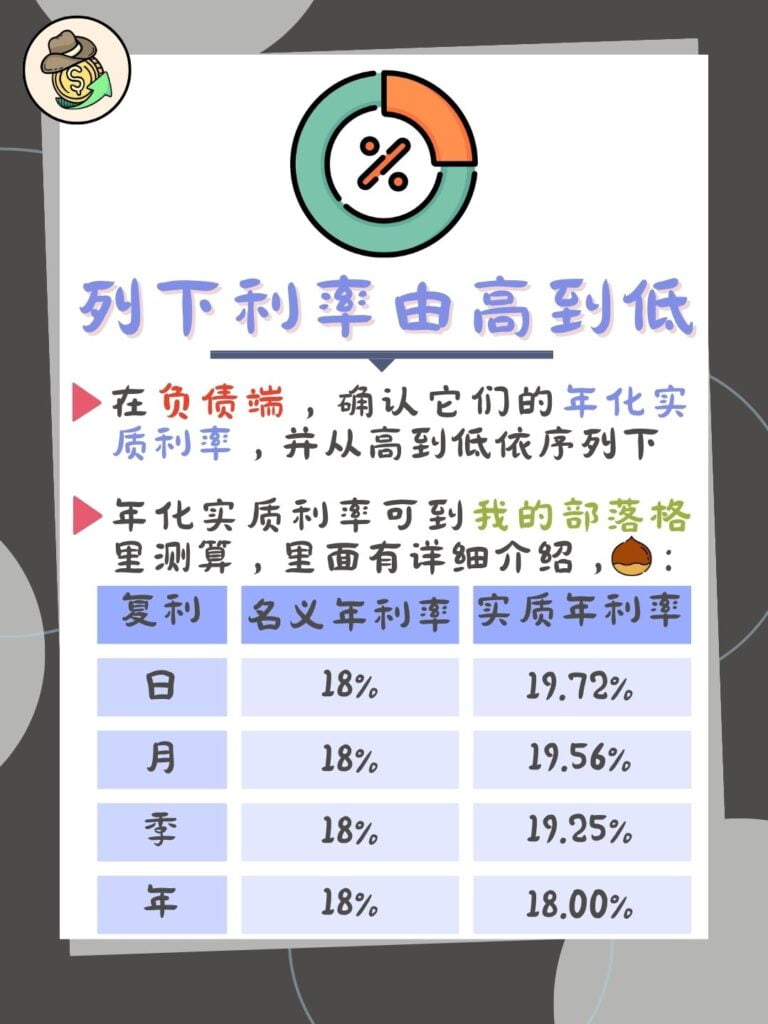

2# 根据负债的利率高低依序列下

在负债端,去确认每个负债的年化实质利率并从高到低依序排下。

由于银行有年,半年、季、月及日复利的贷款,年化实质利率简单来说就是当复利被计入后,一年的真实利率是多少。下列举个例子:

| 复利 | 名义年利率 | 年化实质利率 |

| 日 | 18% | 19.72% |

| 月 | 18% | 19.56% |

| 季 | 18% | 19.25% |

| 半年 | 18% | 18.81% |

| 年 | 18% | 18.00% |

如果给你的是名义月利率,那就乘12就好,日利率就乘365。(1.5%的月利率就变成18%名义年利率就好),以此类推。

各位可以用下面的算式,填写你的号码便可算出你的年化实质利率了。

实质年化利率计算机

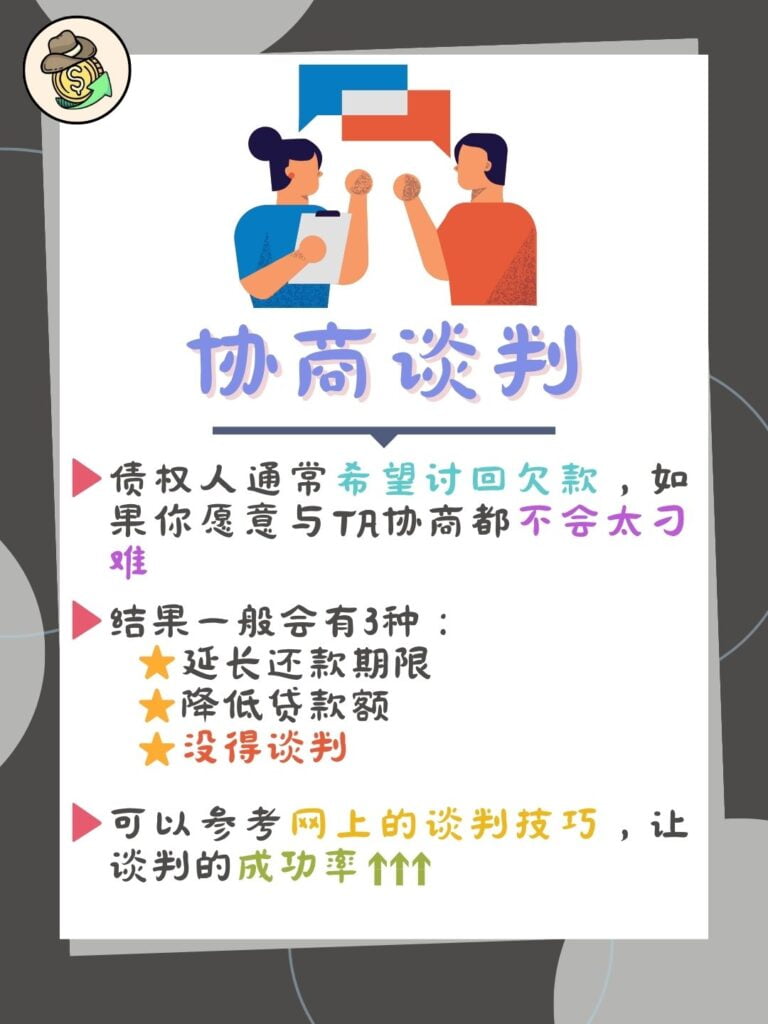

3# 找债权人协商谈判

这步是重要的一步,如果你想让你的还贷过程变得比较轻松就得经过这步。这是因为你可以找债权人谈判,让他理解你的处境,因为借你钱的时候他也是希望可以收回他借你的钱的,所以也不会太刁难你,因此不要害怕于他们谈判让你有机会让未来还贷的你没那么辛苦。

通常来说,每次协商谈判会有3种结果,即:延长还款期限、降低贷款额和没得谈判。第一和第二种相对来说都有办法减轻你的还贷负担,第三种则是对方完全不退一步的结果。

遇到以上情况不管如何,尽量谈判超过3次以上,并且一定要非常真诚地表达自身真的无能为力,然后努力压压看能否成功压到。或者让别人代替你谈判,并嘱咐他在谈判时,强调你的债务真的非常繁重。3次后如果成功压低还款标准便恭喜你,你成功让未来的你比较好还清贷款了。

如果你对于谈判技巧没有什么头绪,你可以到以下链接了解对双方都有利的谈判技巧:

4# 计算每个月需缴纳的负债

这步可以跟着上一步一起进行。你可以创建一个Excel来记录每个月应该要还多少钱。

这步可以让你了解到自己每个月的要还款的金额,让你在做每笔开销之前可以三思。除此之外,如果每个月的金额占了你的大部分月收入了,你可以用这个记录于对方谈判。如果真的谈判成功降低你的每月负担,你还可以看到每月还款额下降而感到些许开心。

5# 依序排列资产的重要程度

这一步又是蛮压抑的一步了。现在的你得看向资产端了,以最不重要到最重要的资产,依序从上到下排列。

进行这一步的目的是如果真的无法按时偿还贷款,你逼不得已得出售一些手头上的资产来变现,让你不拖欠每笔欠款。

有些资产也可以拿去抵押或典当,如果你对他们有眷恋的话。例如房子、金条等。这些可以让你贷到一些钱,但是同时你的贷款金额也因此增加了,所以我个人极力不推荐用到这一步,除非真的毫无办法了。

6# 思考可省下的日常开销

曾经的你可能每天都大鱼大肉的吃,但因为急需还款而不得不减少这类“奢侈”开销了。

举个例子,如果你每周都会到超市逛街,看到自己喜欢的东西都会抑制不到冲动想要买下来,我建议你把时长从每周变到每月,然后再逐步减少。为了能按时还款牺牲一些是必不可少的。

另外,如果你有买保险,你要去咨询保险公司每个你所买的保险的保障条件是什么、保额是多少等。因为这通常都占了你的月收入的一大部分,因此适当的减少没必要的开销是优先事项。

这里给个个人建议:先在网上自己查询你买的保险项目,了解了后想一些决定你买这个保险的问题(例如医药保险的理赔条件有什么),然后一定要到保险公司询问,因为有些保险业务员为了让你购买而把他的保险来冲业绩而吹到天花乱坠,但是实际上可能不是如此。亲自到保险公司询问更可能得到精确真实的回答,也避免自己缴了那么多年的钱等需要用到的时候却因为不符合资格而无法获得理赔。

7# 加班或兼职

为了快速还清债务,增加收入是不能不做的事项。

第一,如果你是以工时计算工资的就可能可以留在公司久一点来加班。第二,你也可以尝试到各种找工媒体或群聊来筛选适合自己的兼职工,尽可能的赚取更多的额外收入。

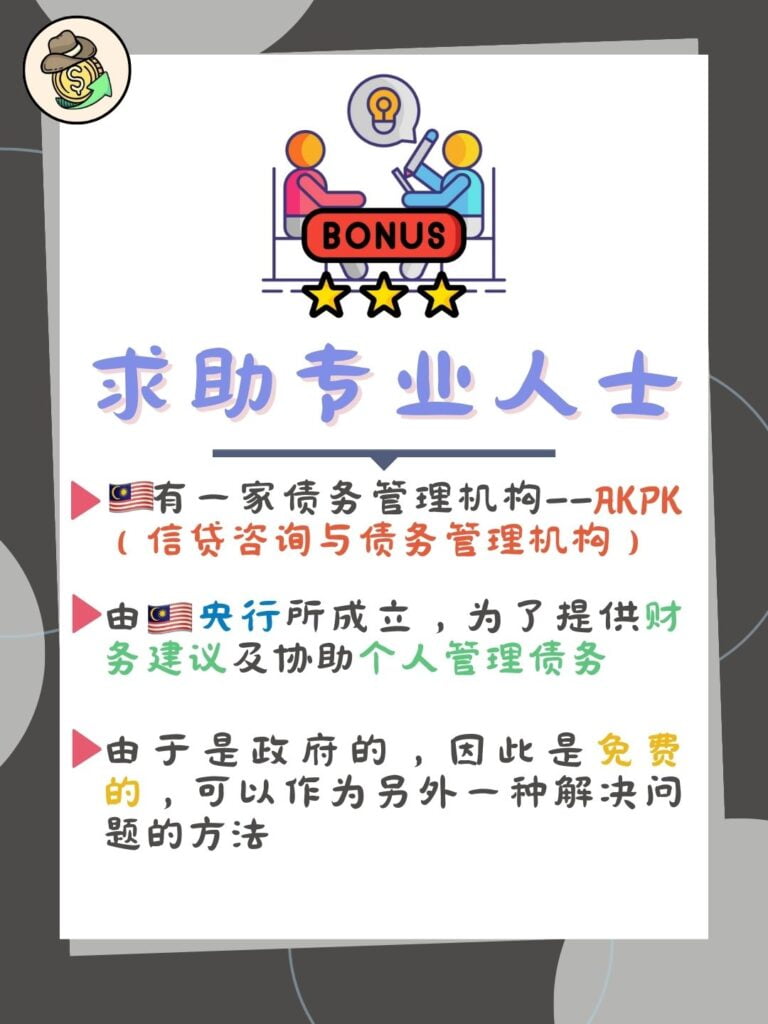

加码# 向专业人士寻求帮助

这个步骤是如果你的债务真的太过于庞大,以至于每月收入依然没办法还清月还款额的时候,需要找专业人士帮你打理债务。

马来西亚有一家债务管理机构——AKPK(信贷咨询与债务管理机构)。这是由马来西亚国家银行所成立的,为的是提供财务建议及协助个人管理债务。由于是政府的,因此服务是免费的,因此可以作为另外一种解决问题的方法。

欲知更多关于AKPK的详情,可以到以下链接获得更多信息:

以上所有便是当你欠债过重时可以做的步骤啦,即:1#列出来你拥有的所有资产与负债,2#根据负债的利率高低依序列下,3#找债权人协商谈判,4#计算每月需缴纳的负债,5#依序排列资产的重要程度,6#思考可省下的日常开销,7#加班或兼职。

如果你觉得这篇文章对你有帮助的话,请不要吝啬地分享给更多人知道哦!

免责声明:此文章內容仅为教学、分享及参考的用途,而非专业的投资建议。